Renomirani kreditni brokeri

U finansijskom svijetu postoje brojne crne ovce koje nude sumnjive usluge. Jedan od najvažnijih zadataka kreditnih brokera je da potrošačima pruže transparentne informacije o kreditu prilikom traženja i odobravanja kredita kako bi ih zaštitili od pretjeranih ili rizičnih kredita i spriječili da upadnu u dužničku zamku.

Savezni zakon o potrošačkim kreditima, skraćeno poznat kao KKG, predstavlja važnu pravnu osnovu u Švajcarskoj kako bi se osigurala zaštita zajmoprimaoca od takvog finansijskog preopterećenja. Kreditni brokeri u Švajcarskoj podliježu strogim smjernicama koje imaju za cilj osigurati da su potrošači zaštićeni od bilo kakve nepoštene prakse.

Ovdje posebno važnu ulogu igra naplata naknada za posredovanje u kreditima. Ali šta tačno švajcarski savezni zakon kaže o potrošačkim kreditima? Koje karakteristike predstavljaju renomirani kreditni posrednik i koja je banka najbolja za kredit? Sve ovo i više možete saznati u ovom članku.

Švajcarski savezni zakon: Ugledni kreditni brokeri ne naplaćuju nikakve naknade

Revidirani švajcarski Zakon o potrošačkim kreditima (KKG) je na snazi od 1. januara 2003. godine i reguliše različite aspekte potrošačkih kredita za fizička lica. Zakon se, između ostalog, bavi raznim vrstama kredita, izuzecima, sadržajem ugovora, provjerom kreditne sposobnosti, pravom zajmoprimaoca na povlačenje i regulisanjem kreditnog posredovanja. Takođe utvrđuje mjere za borbu protiv nelojalne konkurencije i jačanje zaštite potrošača.

U Švajcarskoj, nije dozvoljeno naplaćivanje naknada za jednostavno posredovanje zajmova. Ako kompanija u ovoj branši ipak namjerava da Vam naplati naknade za privatne kredite, jednostavno potražite pouzdanog provajdera koji poznaje zakon i poštuje ga.

Federalni zakon zabranjuje naknade za odobravanje kredita

Činjenice crno na bijelo: prema Federalnom zakonu o potrošačkom kreditiranju 221.214.1, prilikom dogovaranja privatnog kredita ne mogu se naplaćivati naknade. Ovaj zakon služi za zaštitu zajmoprimaoca, a stvar je dodatno precizirana u članu 35. Zakona o potrošačkim kreditima: Prema ovome, potrošač ne duguje kreditnom posredniku nikakvu nadoknadu za dogovaranje kredita – uključujući naknadu za obradu ili bilo šta slično. Osim toga, zajmodavci ne mogu posebno fakturisati potrošače za dio ukupnih troškova nastalih posredovanjem kredita (čl. 5. i 34. stav 1.).

Na šta potrošači treba da obrate pažnju?

Ako namjeravate podnijeti zahtjev za kredit u bliskoj budućnosti, ne smijete zanemariti brokerske naknade. Prema švajcarskom saveznom zakonu, zabranjeno je naplaćivati klijentu za dogovaranje kredita. Isto se odnosi i na naknade za obradu. Međutim, postoji nekoliko banaka koje žele da naplate klijentima naknade za račune. Možete vjerovati našoj usporedbi kredita jer ne naplaćujemo nikakve naknade i besplatno određujemo najbolju ponudu za Vaš privatni kredit.

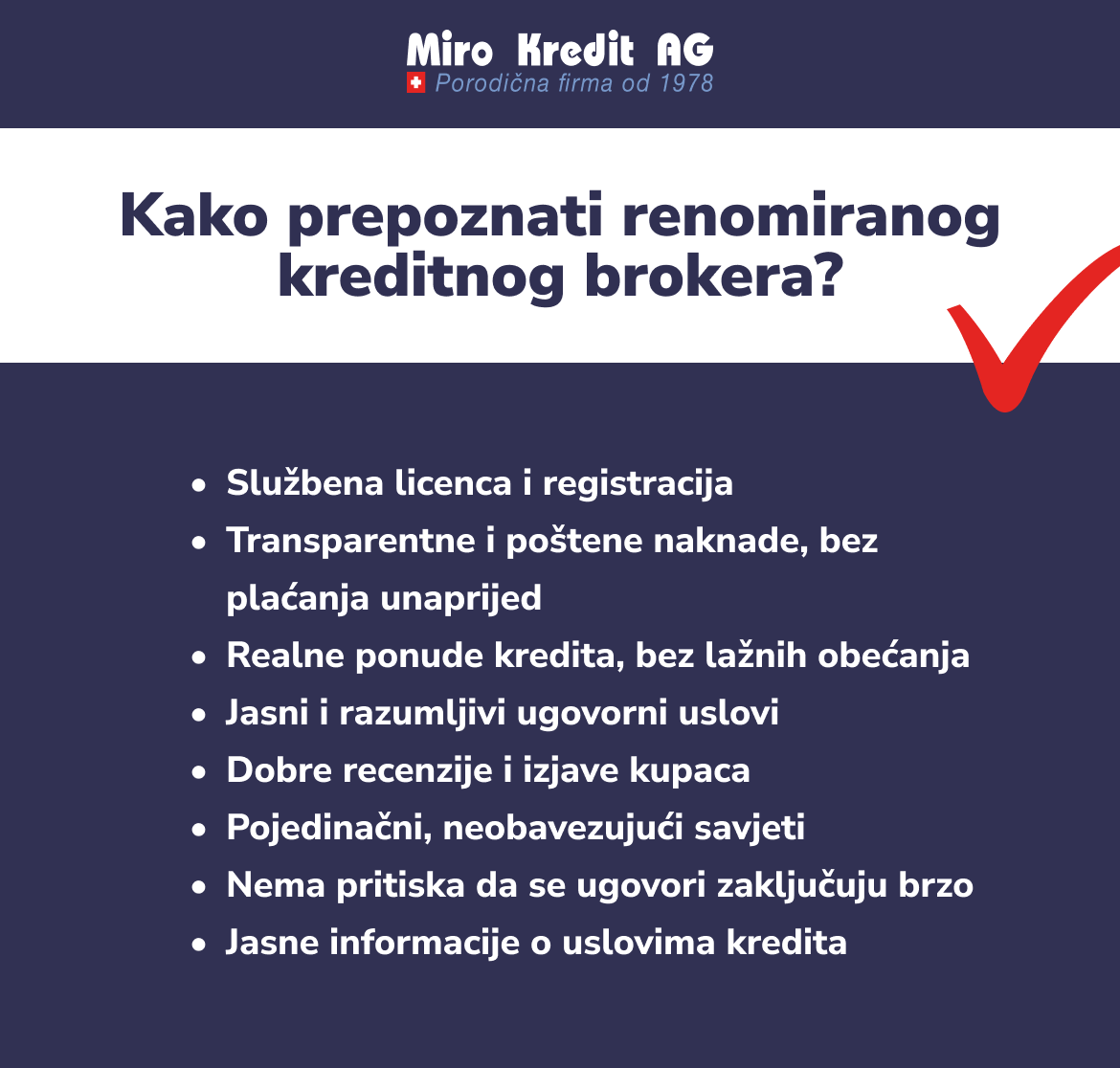

Karakteristike i kriterijumi ozbiljnosti

Bez obzira da li dižete novi kredit ili ako želite zamijeniti kredit – pouzdanost kreditnog posrednika je od presudne važnosti za potrošače koji traže odgovarajući kredit. Postoji niz karakteristika i kriterijuma koje možete koristiti za procjenu ozbiljnosti kreditnih partnera:

- Licenciranje: Ključna karakteristika pouzdanosti kreditnog brokera je njegovo licenciranje i regulacija od strane relevantnih vlasti. Ugledni posrednik uvijek posluje u zakonskim okvirima i ispunjava određene standarde, koji su zagarantovani zvaničnim odobrenjima.

- Transparentnost: Renomirane kreditne brokere odlikuju transparentnost i otvorenost. Obavještavaju Vas jasno i razumljivo o svim uključenim troškovima, bez zbunjujućih naknada ili skrivenih troškova. Savezni zakon o potrošačkim kreditima čak zabranjuje naplaćivanje naknada prilikom ugovaranja privatnih kredita.

- Zaštita podataka: U sve digitalnijem svijetu, renomirani kreditni brokeri pridaju veliku važnost zaštiti vaših ličnih podataka. Oni postavljaju najviše standarde za zaštitu podataka kako bi osigurali sigurnost svojih kupaca.

- Iskustvo: Dugogodišnje iskustvo i pozitivne kritike kupaca su dodatni pokazatelji ozbiljnosti kreditnog brokera. Dugo radno vrijeme i zadovoljni klijenti su znak pouzdanosti i profesionalnosti.

- Ugovorni uslovi: Renomirani kreditni brokeri takođe pridaju veliku važnost osiguravanju da ugovori pokrivaju sve aspekte i da su Vam jasno razumljivi. Dostupni su u svakom trenutku da odgovore na pitanja o uslovima ugovora i da razjasne sve nejasnoće.

- Lični savjeti: Na kraju, ali ne i najmanje važno, lični savjet je također znak ozbiljnosti kreditnog brokera. Renomirani kreditni brokeri odvoje vrijeme da razumiju Vaše individualne potrebe i finansijsku situaciju i ponude Vam rješenja po mjeri umjesto predstavljanja standardiziranih ponuda.

Zbog toga je važna ozbiljnost prilikom dogovaranja kredita

Važnost integriteta u kreditnom posredovanju ne može se prenaglasiti jer ima direktan uticaj na finansijsku sigurnost i dobrobit potrošača. Ugledni kreditni broker ne samo da Vam nudi poštene uslove i transparentne informacije, već pomaže i da ojačate Vaše povjerenje u finansijsko tržište.

Radeći sa renomiranim posrednikom, možete biti sigurni da su Vaši finansijski interesi zaštićeni i da nećete naići na bilo kakve neočekivane rizike. Osim toga, ozbiljnost kreditnog brokera podržava dugoročne odnose sa klijentima jer se zasniva na povjerenju i pouzdanosti. Kao potrošač, možete se osloniti na renomiranog kreditnog brokera koji će Vas podržati u svakom koraku kreditnog procesa i pružiti Vam stručnu pomoć ako imate bilo kakvih pitanja ili problema.

Mogući rizici

Uprkos striktnoj regulativi i naporima renomiranih kreditnih brokera da ponude uslugu od poverenja, još uvek postoje neki potencijalni rizici za potrošače. Neki sumnjivi zajmodavci koriste finansijske teškoće i uska grla potrošača da ih prevare. Na primjer, zahtijevaju avansne uplate prije nego što je kredit uopće isplaćen. Ove avansne uplate se često traže iz nejasnih razloga i navodno služe za skraćivanje vremena obrade kredita. Ako iznenada naiđete na fakture za takozvanu „hitnu obradu“ od kreditnog brokera, možete biti sigurni da je riječ o sumnjivom provajderu.

Postoji i mogući rizik da se Vaši lični podaci zloupotrebe. Lažni zajmodavci mogu koristiti Vaše osjetljive podatke u lažne svrhe ili ih preprodati, što može dovesti do krađe identiteta i drugih oblika finansijskog gubitka.

Stoga je ključno da prilikom odabira kreditnog brokera obratite pažnju na ozbiljnost i povjerenje, a ako ste u nedoumici, potražite stručni savjet kako biste sveli moguće rizike na minimum.

Šta se tačno podrazumeva pod kreditnim brokerom?

Kreditni broker poput Miro Kredit AG je specijalizovani pružalac usluga koji djeluje kao posrednik između potencijalnih zajmoprimaoca i kreditnih institucija. Dok banke često pregovaraju direktno s klijentima, posrednici Vam nude mogućnost da odaberete iz širokog spektra ponuda različitih kreditnih partnera i filtrirate najbolju ponudu kredita za Vaše potrebe.

Miro Kredit AG odlikuje se ozbiljnošću i posvećenošću. Glavna prednost rada sa agentom kao što je Miro Kredit AG je individualnost i širok spektar ponuda. Zahvaljujući našem dugogodišnjem iskustvu i opsežnom poznavanju tržišta, često Vam možemo ponuditi bolje uslove ili ponude po meri koje zadovoljavaju Vaše individualne potrebe. Osim toga, mi u Miro Kredit AG djelujemo transparentno i odgovorno, što znači da se našim klijentima može ukazati visoko povjerenje.

Kako se plaćaju kreditni brokeri?

Kreditni brokeri mogu dobiti kompenzaciju na različite načine, ovisno o aranžmanima sa zajmodavcima i standardima lokalnog tržišta. Uobičajena metoda kompenzacije za brokere kredita je provizija ili posrednička naknada koju primaju od zajmodavaca. Ova provizija se obično obračunava kao procenat iznosa kredita i isplaćuje se agentu nakon zaključenja ugovora o kreditu.

Koja banka je najbolja za kredit?

Ne postoji opšti odgovor na pitanje koja je najbolja banka za kredit, jer to uvelike zavisi od Vaših individualnih potreba i okolnosti. Različite banke mogu imati različite uslove kredita i ponude u zavisnosti od iznosa kredita, roka, kreditne sposobnosti i drugih faktora. Ne treba uzeti u obzir samo kamatne stope, već i druge uslove kao što su fleksibilnost u otplati i usluga korisnicima. Online platforme za poređenje mogu vam pomoći da dobijete pregled različitih ponuda i pronađete banku koja najbolje odgovara Vašim finansijskim potrebama.

Kako biste pronašli najbolju banku za kredit, preporučljivo je uporediti različite ponude različitih banaka. Kao platforma za poređenje kredita, Miro Kredit AG je idealan izbor kada je u pitanju traženje kredita koji Vam je potreban. Bilo da se radi o podizanju novog kredita ili povećanje kredita – u Miro Kredit AG uvijek ćete pronaći najbolje ponude za kredite.

Koji je kredit realan?

Prije nego što podnesete zahtjev za kredit, važno je razmotriti koliki bi iznos kredita trebao biti i možete li ga priuštiti. Vaša finansijska situacija i Vaša individualna kreditna sposobnost su ovdje presudni. Realan kredit uvijek treba da bude u skladu sa Vašim finansijskim mogućnostima, a da pritom ne uzrokuje preveliko finansijsko opterećenje. Nakon što ste se informirali o raznim opcijama i pronašli odgovarajuću konstrukciju iznosa i roka preko našeg online kreditnog kalkulatora, možete podnijeti službeni zahtjev za kredit.

Da biste se prijavili za kredit, jednostavno učitajte svu potrebnu dokumentaciju. Vašu prijavu će zatim provjeriti naši stručnjaci. Ako kredit odgovara Vašim prihodima i kreditnoj sposobnosti, biće odobren nakon kratkog vremena obrade i novac ćete dobiti na svoj račun nakon isteka roka za otkazivanje od 14 dana.

Gdje uvijek mogu dobiti kredit?

Ne postoji garancija da ćete dobiti kredit uvijek i svuda. Odobrenje kredita u velikoj mjeri zavisi od Vaše kreditne sposobnosti, željenog iznosa kredita i Vaše otplatne sposobnosti. Iako postoje neki provajderi koji odobravaju kredite čak i ako imate lošu kreditnu sposobnost, ovo je jasan znak sumnjivog kreditnog posrednika. Renomirane banke i kreditni posrednici, s druge strane, posebno ozbiljno shvaćaju podatke o Vašoj kreditnoj sposobnosti i na taj način osiguravaju da se ne zadužujete i da lako podnosite mjesečne troškove. Na ovaj način se promovira zaštita potrošača, a vi kao zajmoprimaoc ste zaštićeni od prezaduženosti.

Kolike su trenutne kamatne stope na kredit?

Kamatne stope za privatni kredit u Švajcarskoj su zasnovane na ključnoj kamatnoj stopi Švajcarske narodne banke (SNB). Osim toga, iznos kredita, rok kredita i Vaša kreditna sposobnost također igraju važnu ulogu u obračunu kamate.

Mi u Miro Kredit AG uvek nastojimo da Vam ponudimo najbolje kredite po najpovoljnijim uslovima. Dakle, kod nas ćete pronaći kredite sa efektivnom kamatnom stopom između 4,5 i 9,95 posto i rokovima od 12 do 120 mjeseci. Možemo Vam pomoći da dobijete pregled trenutnih kamatnih stopa i odaberete najbolju ponudu za Vas!

FAQ

Zaključak

Na tržištu punom mogućnosti i potencijalnih zamki, odabir renomiranog kreditnog brokera je ključan. Renomirane kreditne brokere kao što je Miro Kredit AG odlikuje usklađenost sa zakonskim propisima, transparentnost naknada, standardi zaštite podataka, solidna reputacija i usluge ličnog savjetovanja. Njihova uloga kao pouzdane veze između zajmoprimaoca i zajmodavaca olakšava pristup opcijama finansiranja i pomaže Vam kao zajmoprimaocu da donosite informirane odluke.

Uporedite kredite sa Miro Kredit AG danas da biste pronašli najbolji lični zajam koji odgovara Vama i Vašem projektu!

Primer kalkulacije privatnog kredita

Iznos kredita: CHF 10.000 bez osiguranja.

Period otplate: 12 meseci

Kamata (ukupni troškovi) iznosi između CHF 240,45 i CHF 523,30. Efektivna kamatna stopa 4,5% – 9,95%. Moguć period otplate kredita od 12 do 120 meseci

Naknada za obradu: CHF 0.-. Odobravanje kredita je zabranjeno ako dovodi do prezaduživanja (čl. 3. Zakona o nelojalnoj konkurenciji – UWG)