Intermédiaires de crédit sérieux

Dans le monde de la finance, il existe de nombreuses brebis galeuses qui proposent des services peu sérieux. L’une des principales missions des intermédiaires de crédit est de fournir aux consommateurs des informations transparentes sur le crédit dans le cadre de la recherche et de l’octroi de crédits, afin de les protéger contre des crédits trop élevés ou risqués et d’éviter qu’ils ne tombent dans le piège de l’endettement.

En Suisse, la loi fédérale sur le crédit à la consommation (LCC) constitue une base juridique importante pour garantir la protection des emprunteurs contre une telle surcharge financière. Ainsi, les intermédiaires de crédit en Suisse sont soumis à des directives strictes visant à garantir que les consommateurs sont protégés contre toute pratique déloyale.

La perception de frais dans le cadre de la médiation du crédit joue notamment un rôle important à cet égard. Mais que dit exactement la loi fédérale suisse sur le crédit à la consommation ? Quelles sont les caractéristiques d’un intermédiaire de crédit sérieux et quelle est la meilleure banque pour un crédit ? Vous découvrirez tout cela et bien plus encore dans cet article.

Loi fédérale suisse : les intermédiaires de crédit sérieux ne prélèvent pas de frais

La loi suisse révisée sur le crédit à la consommation (LCC), qui régit différents aspects du crédit à la consommation pour les particuliers, est déjà en vigueur depuis le 1er janvier 2003. La loi traite entre autres des différents types de crédit, des exceptions, du contenu des contrats, de l’examen de la capacité de crédit, du droit de révocation de l’emprunteur et de la réglementation des intermédiaires de crédit. Elle définit en outre des mesures visant à lutter contre la concurrence déloyale et à renforcer la protection des consommateurs.

En Suisse, aucun frais ne peut être prélevé pour la simple négociation d’un crédit. Si une entreprise de ce secteur a néanmoins l’intention de vous facturer des frais pour un crédit privé, vous devriez simplement chercher un prestataire sérieux qui connaît la situation juridique et qui s’y conforme.

Une loi fédérale interdit les frais de courtage en crédit

Les faits noir sur blanc : selon la loi fédérale sur le crédit à la consommation 221.214.1, aucun frais ne peut être exigé lors de la négociation d’un crédit privé. Cette loi vise à protéger les emprunteurs et l’article 35 de la loi sur le crédit à la consommation concrétise encore davantage la question : Selon cette disposition, un consommateur ne doit aucune indemnité à l’intermédiaire de crédit pour la négociation d’un crédit– donc pas non plus de frais de dossier ou autres. En outre, les prêteurs ne peuvent pas facturer séparément aux consommateurs la partie des coûts totaux occasionnés par l’intermédiation de crédit (articles 5 et 34, paragraphe 1).

A quoi les consommateurs doivent-ils faire attention ?

Si vous avez l’intention de demander un crédit prochainement, ne négligez pas les éventuels frais de courtage. En effet, selon la loi fédérale suisse, il est interdit de les facturer au client pour l’obtention d’un crédit. Il en va d’ailleurs de même pour les frais de dossier. Néanmoins, il y a quelques banques qui veulent facturer les frais de compte aux clients. En revanche, vous pouvez faire confiance à notre comparateur de crédit, car chez nous, il n’y a aucun frais lorsque nous déterminons gratuitement la meilleure offre pour votre crédit privé.

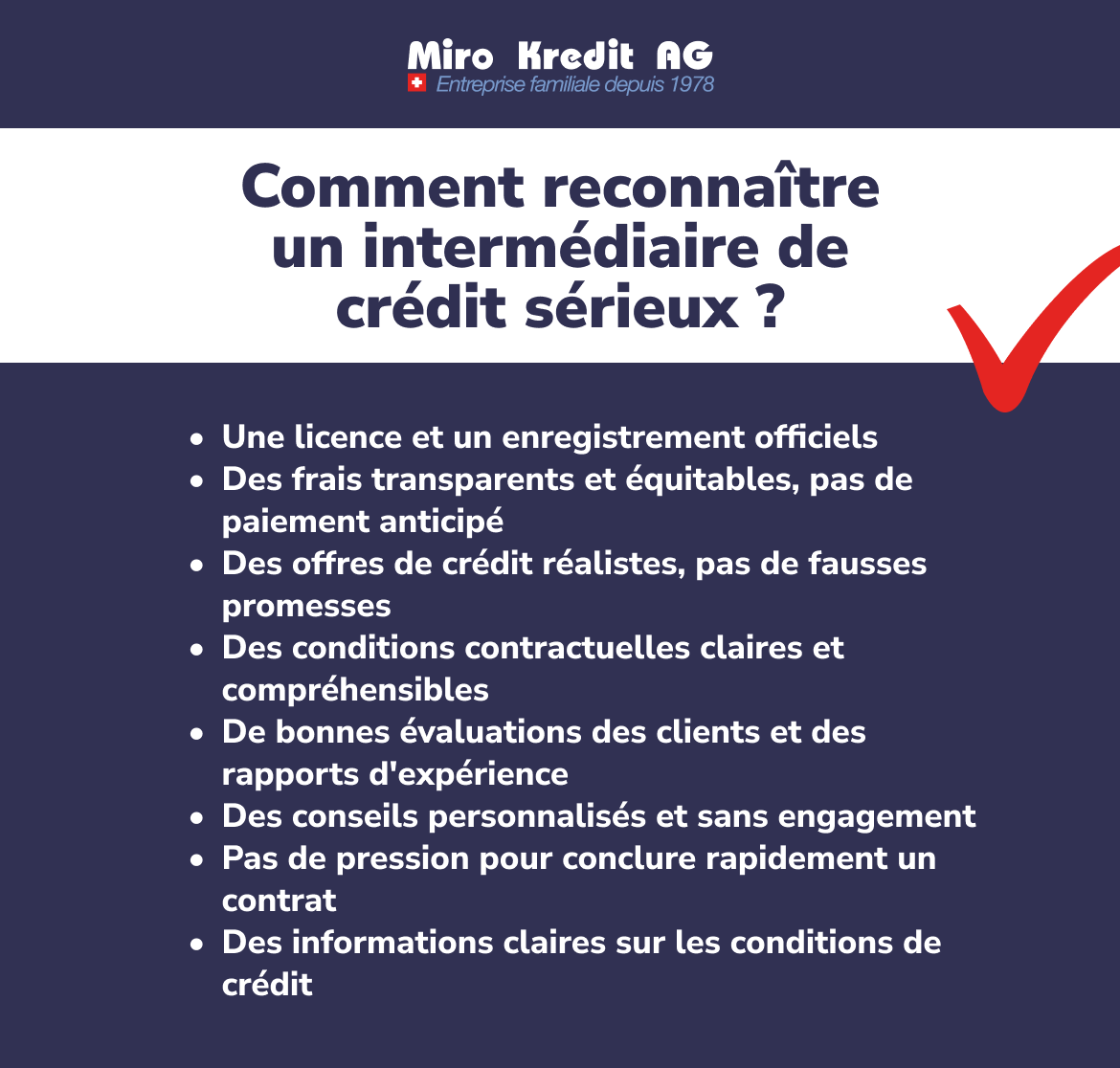

Caractéristiques et critères de sérieux

Que vous souhaitiez contracter un nouveau crédit ou racheter un crédit, le sérieux d’un intermédiaire de crédit est d’une importance capitale pour les consommateurs à la recherche d’un crédit approprié. Il existe ainsi un certain nombre de caractéristiques et de critères qui vous permettent d’évaluer le sérieux des partenaires de crédit :

- Licence : une caractéristique décisive du sérieux d’un intermédiaire de crédit est sa licence et sa réglementation par les autorités compétentes. Un intermédiaire sérieux opère toujours dans le cadre légal et répond à certaines normes garanties par des autorisations administratives.

- Transparence : les intermédiaires de crédit sérieux se distinguent par leur transparence et leur ouverture. Ils vous informent de manière claire et compréhensible sur tous les frais encourus, sans frais obscurs ni coûts cachés. La loi fédérale sur le crédit à la consommation interdit même la perception de frais lors de la médiation de crédits privés.

- Protection des données : dans un monde de plus en plus numérique, les intermédiaires de crédit sérieux attachent une grande importance à la protection de vos données personnelles. Ils appliquent les normes les plus élevées en matière de protection des données afin de garantir la sécurité de leurs clients.

- Expérience : une longue expérience et des évaluations positives de la part des clients sont d’autres indicateurs du sérieux d’un intermédiaire de crédit. Une longue durée d’activité et des clients satisfaits sont des signes de fiabilité et de professionnalisme.

- Les conditions contractuelles : un conseil personnalisé n’est pas la moindre des caractéristiques du sérieux d’un intermédiaire de crédit. Les intermédiaires de crédit sérieux prennent le temps de comprendre vos besoins individuels et votre situation financière et vous proposent des solutions sur mesure plutôt que de vous présenter des offres standardisées.

- Conseil personnalisé : Nicht zuletzt ist auch eine persönliche Beratung ein Merkmal für die Seriosität eines Kreditvermittlers. Seriöse Kreditvermittler nehmen sich Zeit, um Ihre individuellen Bedürfnisse und finanziellen Situationen zu verstehen und bieten Ihnen massgeschneiderte Lösungen an, anstatt standardisierte Angebote zu präsentieren.

C’est pourquoi le sérieux est important dans la médiation du crédit

On ne soulignera jamais assez l’importance du sérieux dans l’intermédiation de crédit, car il a un impact direct sur la sécurité financière et le bien-être des consommateurs. Un intermédiaire de crédit sérieux vous offre non seulement des conditions équitables et des informations transparentes, mais il contribue également à renforcer votre confiance dans le marché financier.

En travaillant avec un intermédiaire sérieux, vous pouvez être sûr que vos intérêts financiers sont protégés et que vous ne prenez pas de risques inattendus. En outre, le sérieux d’un intermédiaire de crédit favorise les relations à long terme avec les clients, car il est basé sur la confiance et la fiabilité. En tant que consommateur, vous pouvez être sûr qu’un intermédiaire de crédit sérieux vous assistera à chaque étape du processus de crédit et vous offrira une aide compétente en cas de questions ou de problèmes.

Risques potentiels

Malgré la réglementation stricte et les efforts des intermédiaires de crédit sérieux pour offrir un service fiable, il existe néanmoins quelques risques potentiels pour les consommateurs. Ainsi, certains prêteurs peu scrupuleux profitent des difficultés financières et des goulots d’étranglement des consommateurs pour les escroquer. Ils exigent par exemple des paiements anticipés avant même que le crédit ne soit versé. Ces paiements anticipés sont souvent exigés pour des raisons obscures et servent soi-disant à raccourcir le délai de traitement du crédit. Si vous tombez soudainement sur des factures pour un soi-disant « traitement express » auprès d’un intermédiaire de crédit, vous pouvez être sûr qu’il s’agit d’un prestataire peu sérieux.

En outre, il existe également un risque potentiel d’utilisation abusive de vos données personnelles. Des prêteurs peu scrupuleux peuvent utiliser vos informations sensibles à des fins frauduleuses ou les revendre, ce qui peut entraîner une usurpation d’identité et d’autres formes de préjudice financier.

Il est donc crucial de veiller au sérieux et à la fiabilité d’un intermédiaire de crédit lorsque vous le choisissez et, en cas de doute, de faire appel à des conseils professionnels afin de minimiser les risques éventuels.

Qu’entend-on exactement par « intermédiaire de crédit » ?

Un intermédiaire de crédit comme Miro Kredit AG est un prestataire de services spécialisé qui agit en tant qu’intermédiaire entre les emprunteurs potentiels et les instituts de crédit. Alors que les banques négocient souvent directement avec les clients, les intermédiaires vous offrent la possibilité de choisir parmi un large éventail d’offres de différents partenaires de crédit et de filtrer l’offre de crédit la mieux adaptée à vos besoins.

Miro Kredit AG se distingue par son sérieux et son engagement. Le principal avantage de la collaboration avec un intermédiaire tel que Miro Kredit AG réside dans l’individualité et la large palette d’offres. Grâce à notre longue expérience et à notre connaissance approfondie du marché, nous pouvons souvent vous proposer de meilleures conditions ou des offres sur mesure qui répondent à vos besoins individuels. De plus, chez Miro Kredit AG, nous agissons de manière transparente et responsable, ce qui permet d’accorder un haut degré de confiance à nos clients.

Comment les intermédiaires de crédit sont-ils payés ?

Les intermédiaires de crédit peuvent être rémunérés de différentes manières, en fonction des accords conclus avec les prêteurs et des normes du marché local. Une méthode courante de rémunération des intermédiaires de crédit est la commission ou les frais d’intermédiation qu’ils reçoivent des prêteurs. Cette commission est généralement calculée en pourcentage du montant du crédit et versée à l’intermédiaire après la conclusion du contrat de crédit.

Quelle est la meilleure banque pour un crédit ?

Il n’est pas possible de répondre de manière générale à la question de savoir quelle est la meilleure banque pour un crédit, car cela dépend fortement de vos besoins et circonstances individuels. Différentes banques peuvent avoir des conditions et des offres de crédit différentes, qui peuvent varier en fonction du montant du crédit, de la durée, de la solvabilité et d’autres facteurs. Vous devez prendre en compte non seulement les taux d’intérêt, mais aussi d’autres conditions telles que la flexibilité des remboursements et le service à la clientèle. Les plateformes de comparaison en ligne peuvent vous aider à avoir une vue d’ensemble des différentes offres et à trouver la banque qui correspond le mieux à vos besoins financiers.

Pour trouver la meilleure banque pour un crédit, il est donc conseillé de comparer différentes offres de différentes banques. En tant que plateforme de comparaison de crédits, Miro Kredit AG est le choix idéal lorsqu’il s’agit de trouver le crédit dont vous avez besoin. Que ce soit pour un nouveau crédit ou une augmentation de crédit, vous trouverez toujours les meilleures offres de crédit chez Miro Kredit AG.

Quel crédit est réaliste ?

Avant de demander un crédit, il est toutefois important de réfléchir au montant du crédit et de savoir si vous pouvez vous le permettre. Votre situation financière ainsi que votre solvabilité individuelle sont ici d’une importance décisive. Un crédit réaliste doit toujours être en accord avec vos possibilités financières , sans pour autant entraîner une charge financière excessive. Dès que vous vous êtes informé sur les différentes possibilités et que vous avez trouvé une constellation adéquate de montant et de durée de crédit grâce à notre calculateur de crédit en ligne, vous pouvez déjà faire une demande de crédit officielle.

Pour faire une demande de crédit, il vous suffit de télécharger tous les documents nécessaires. Ensuite, votre demande sera examinée par nos experts. Si le crédit correspond à vos revenus et à votre solvabilité, il sera accordé après un court délai de traitement et vous recevrez votre argent sur votre compte après l’expiration du délai de rétractation de 14 jours.

Où peut-on toujours obtenir un crédit ?

Il n’est pas garanti que l’on obtienne toujours et partout un crédit. L’octroi d’un crédit dépend en grande partie de votre solvabilité, du montant du crédit souhaité et de votre capacité de remboursement. Il est vrai que certains prestataires accordent des crédits même en cas de mauvaise solvabilité, mais c’est un signe clair d’un intermédiaire de crédit peu sérieux. En revanche, les banques et les intermédiaires de crédit sérieux prennent particulièrement au sérieux les informations relatives à votre solvabilité et à votre capacité de crédit et s’assurent ainsi que vous ne vous endettez pas et que vous pouvez supporter les charges mensuelles sans problème. De cette manière, la protection des consommateurs est favorisée et vous, en tant qu’emprunteur, êtes préservé du surendettement.

Quels sont les taux d’intérêt actuels pour un crédit ?

Les taux d’intérêt pour un crédit privé en Suisse dépendent du taux directeur de la Banque nationale suisse (BNS). En outre, le montant du crédit, la durée du crédit ainsi que votre solvabilité jouent également un rôle important dans le calcul des intérêts.

Chez Miro Kredit AG, nous nous efforçons toujours de vous proposer les meilleurs crédits aux conditions les plus avantageuses. C’est pourquoi vous trouverez chez nous des crédits avec un taux d’intérêt effectif compris entre 4,5 et 9,95 pour cent et des durées de 12 à 120 mois. Nous pouvons vous aider à avoir une vue d’ensemble des taux d’intérêt actuels et à choisir l’offre la plus avantageuse pour vous !

FAQ

Conclusion

Dans un marché plein de possibilités et de pièges potentiels, le choix d’un intermédiaire de crédit sérieux est d’une importance capitale. Le respect des dispositions légales, la transparence des frais, les normes de protection des données, une solide réputation et des services de conseil personnalisés sont autant d’éléments qui distinguent les intermédiaires de crédit sérieux comme Miro Kredit AG. Leur rôle de lien fiable entre les emprunteurs et les prêteurs facilite l’accès aux possibilités de financement et contribue à ce que vous, en tant qu’emprunteur, puissiez prendre des décisions en connaissance de cause.

Faites dès aujourd’hui la comparaison de crédit avec Miro Kredit AG pour trouver le meilleur crédit privé, celui qui vous convient et qui correspond à votre projet !

Exemple du calcul d’un crédit privé

Montant du crédit : CHF 10 000 sans assurance.

Période de remboursement : 12 mois

Les intérêts (frais totaux) sont de CHF 240,45 à CHF 523,30. Le taux d’intérêt effectif est de 4,5 % à 9,95 %. La période de remboursement de crédit possible est de 12 à 120 mois

Frais de dossier : CHF 0. Il est interdit d’accorder un crédit qui peut causer le surendettement de l’emprunteur (article 3 de la Loi sur la concurrence déloyale – UWG)