Kredit za kupovinu automobila u Švajcarskoj

Konačno ste pronašli svoj automobil iz snova, ali ga trenutno ne možete priuštiti? Uz pravi kredit, to ne mora biti prepreka! Trenutno je trend fleksibilno ponašanje potrošača, što ne isključuje kupovinu automobila. Većina vozila više se ne finansira štednjom, već uz pomoć kredita ili ugovora o lizingu.

Miro Kredit AG pomoći će vam da pronađete pravi kredit za svoje potrebe. Ovdje takođe možete saznati kako najbolje finansirati automobil u Švajcarskoj i koje su prednosti pametnog finansiranja automobila.

Još uvijek niste sigurni da li biste trebali uzeti na lizing ili kupiti automobil iz snova? U nastavku ćete pronaći važne savjete i informacije o tome. Ako imate dodatnih pitanja, možete stupiti s nama u kontakt u bilo koje vrijeme.

Koji je najbolji način za finansiranje automobila?

Auto možete finansirati na različite načine. Koju ćete opciju odabrati ovisi o različitim faktorima. Kupovina gotovinom predstavlja najpovoljniju mogućnost. Postajete vlasnik automobila, tako da slobodno odlučujete o opremi i osiguranju. Kupci na kredit također se smatraju kupcima za gotovinu. To znači da ako trenutno nemate na raspolaganju iznos kupoprodajne cijene automobila, možete ga finansirati kreditom.

Prednosti pametnog finansiranja automobila

Kada kupujete automobil, važno je razmišljati ne samo kratkoročno, već i na dugi rok. Pametno finansiranje automobila, kao što je kupovina na kredit, lizing ili pretplatu, može se isplatiti na duže staze.

Prije nego što donesete odluku o vrsti finansiranja, trebali biste biti svjesni svojih prioriteta. Želite li sami birati sve pojedinosti svog vozila iz snova ili vam je možda bitnija praktičnost? Ovisno o vašim potrebama navedene mogućnosti imaju različite prednosti i nedostatke.

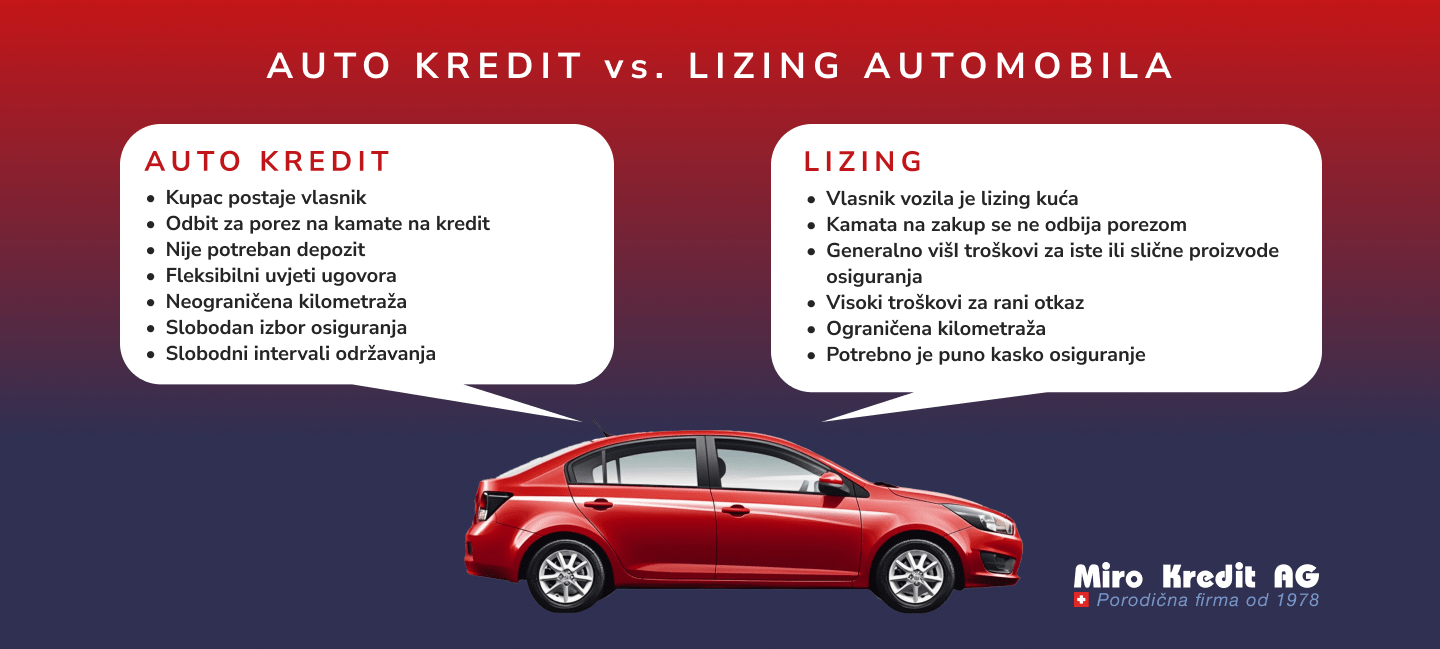

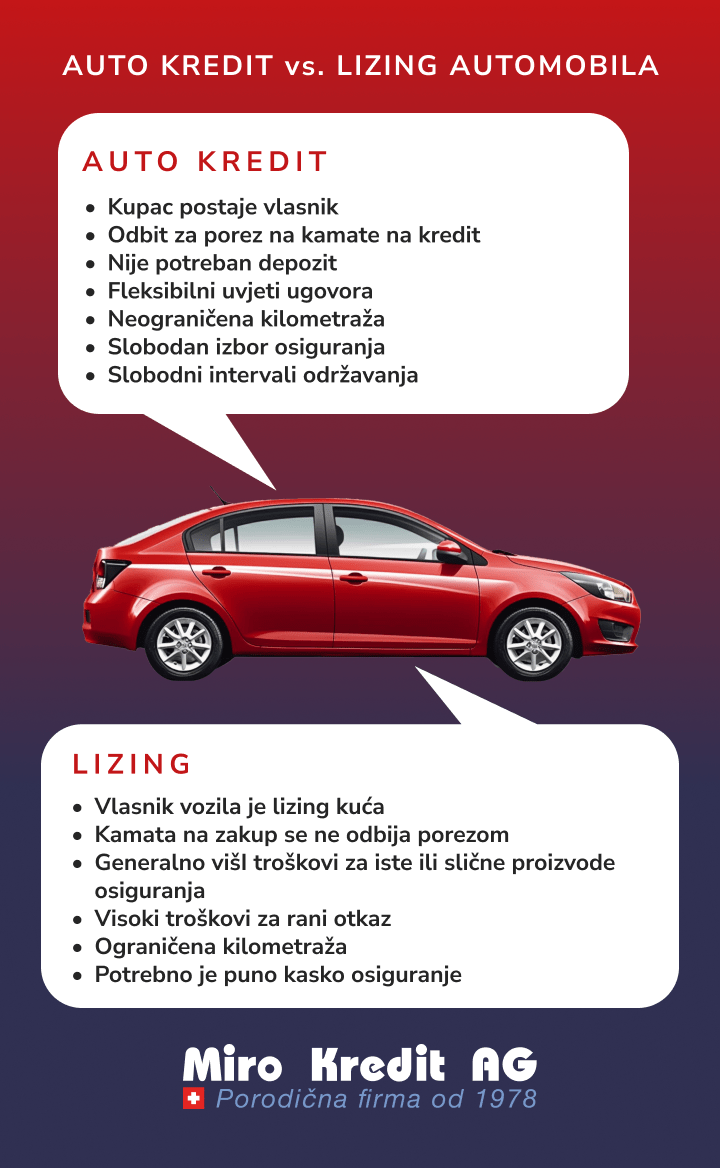

Lizing ili kupovina automobila u Švajcarskoj: Pomoć pri donošenju odluka

Kao što smo već rekli, kupovina gotovinom je općenito najjeftiniji način finansiranja automobila. Osim toga, tada ste vlasnik automobila i imate slobodan izbor osiguranja. O boji, opremi i ostalim karakteristikama obično možete sami odlučiti prilikom kupovine vozila. Ako biste novac koji ste uštedili radije iskoristili za nešto drugo, možete se odlučiti i za lizing.

Ako se radi o klasičnom ugovoru o kupnji na lizing, morate uzeti u obzir obaveze popravke, troškove povrata i eventualne premije za potpuno kasko osiguranje. Također je važno da se prilikom razmatranja troškova vozila ne uzme u obzir samo stopa lizinga, već se napravi ukupna kalkulacija.

Kada ima smisla uzeti auto-kredit?

U poređenju sa lizingom, auto-kredit daje vam mnogo više slobode kada je u pitanju izbor osiguranja ili garaže. Također možete slobodno prodati svoj automobil u bilo koje vrijeme. Ovdje saznajte više o kreditu putem interneta u Švajcarskoj.

Umjesto toga, lizing vas obavezuje za cijelo vrijeme trajanja ugovora. Prednosti auto-kredita:

- vlastiti auto od prvog dana

- predujam nije obavezan

- vozilo možete kupiti od auto-kuće ili privatnoga prodavača

- mogući visoki popusti, jer se kod auto-kredita smatrate kupcem za gotovinu te stoga imate više slobode

- nema dodatnih troškova, troškova obrade ili velikog kataloga uvjeta kao kod lizinga

- slobodan izbor osiguranja vozila i garaže

- kamata na kredit se može odbiti od poreza na auto-kredite

Koliko bi trebao iznositi kredit za kupovinu automobila?

Auto-krediti klasificiraju se kao potrošački krediti. Odobrava vam se određeni iznos koji možete iskoristiti za plaćanje vozila. To obuhvata mjesečnu ratu:

- dio koji odgovara otplati kredita

- dio koji uključuje kamatu (iznos zavisi od iznosa te roka otplate kredita)

Rok otplate i mjesečna obaveza

Prilikom finansiranja automobila auto-kreditom, rok otplate kredita i mjesečna rata važni su faktori. Važno je da rano razmislite o tome koliko novca možete i želite plaćati mjesečno za vlastiti auto-kredit.

Koliko trebate plaćati mjesečno za auto-kredit?

Po pravilu, mjesečne rate ne bi trebale prelaziti 15% neto prihoda u prosjeku. Na primjer, ako uzmete kredit po trenutnoj kamatnoj stopi za kupovinu automobila koji staje 49.000 CHF, mjesečna rata mogla bi iznositi oko 1.102,70 CHF. Obavještavat ćemo vas o aktualnim kamatnim stopama.

Kada treba otplatiti automobil?

Rok otplate auto-kredita može se odabrati tako da bude što fleksibilniji. Obično je to razdoblje od 12 do 84 mjeseca, odnosno između jedne i sedam godina. Imajte na umu da što je kraći rok, to su veće mjesečne rate. Ako s druge strane odaberete duži rok, možete bolje održavati finansijsku ravnotežu i istovremeno ulagati u druga područja svog života.

Možemo vam pomoći u odabiru mjesečnog obroka koji savršeno odgovara vašem budžetu.

Koje su trenutne kamatne stope za finansiranje automobila?

Uzimajući u obzir stalnu promjenu uvjeta na tržištu, mi prilagođavamo ponude kredita sukladno tome. Postojeće mogućnosti zavise i od kreditne sposobnosti uzimatelja zajma. Kao iskusni kreditni posrednici, postavili smo sebi zadatak da pronađemo odgovarajući kredit na rate za svakog pojedinačnog klijenta, kako je povoljan kredit nerijetko preduvjet za ispunjenje životnih snova.

Provjereno po pitanju finansiranja: auto-krediti koje daje Miro Kredit AG

Kada se od kupaca traži povjerenje, stručnost i iskustvo osobito su važni. Transparentnost i pouzdanost iznimno su važne u kreditnim transakcijama. Miro Kredit AG iz Bazela djeluje kao kreditni posrednik od 1978. godine i može se pohvaliti veoma velikim iskustvom u odobravanju povoljnih kredita.

Naša kuća uvijek nastoji ponuditi svojim klijentima optimalno kreditno rješenje za realizaciju važnih investicija i dugo očekivanih želja. Vozila i motocikli često se finansiraju u cijelosti ili djelimično kreditom za kupovinu automobila, te naša kuća ima odgovarajuće ponude za svoje klijente.

Postoji nekoliko prednosti finansiranja automobila ili motocikla zajmom koji posreduje Miro Kredit AG: Kamata na ratu kredita može se odbiti od poreza. Nadalje, ne postoji obaveza kupca da zaključi potpuno kasko osiguranje za vozilo.

Osim toga, vozilo se može ponovo prodati bilo kada. Naravno, klijent ne snosi nikakve troškove prilikom apliciranja za povoljan kredit. Štoviše, podnošenje zahtjeva za kredit također je učinkovito, jer se zahtjev za auto-kredit može lako popuniti i podnijeti online pomoću integriranog kreditnog kalkulatora, nakon čega klijenti dobivaju odgovor u kratkom roku.

Porodična firma od 1978

Lično, nezavisno i transparentno

Najbolje rešenje za finansiranje

Sigurno, diskretno i besplatno

Najviši iznosi kredita sa najnižom mjesečnom ratom

Preko 40'000 zadovoljnih kupaca

Zaključak

Iako je plaćanje gotovinom općenito najpovoljniji način kupnje automobila, nemate uvijek priliku za to. Na primjer, sutra biste mogli pronaći svoj automobil iz snova. Ako još nemate potrebna finansijska sredstva, to ne znači da sebi ne možete priuštiti vozilo koje želite ili da morate štedjeti dugi niz godina. Rješenje bi mogao biti kredit za kupovinu automobila.

Ako zaključite takav ugovor, pozajmljujete potreban iznos novca i vraćate ga sa kamatom u unaprijed određenom roku. Za razliku od lizinga vozilo pripada vama, tako da slobodno odlučujete o boji, opremi i ostalim karakteristikama.

Možemo vam pomoći pri pronalaženju posebno povoljnog kredita za kupovinu automobila i uvijek smo na raspolaganju da odgovorimo na vaša pitanja o auto-kreditima i trenutnim kamatnim stopama. Također se možete poslužiti kalkulatorom kredita za kupovinu automobila na našoj internetskoj stranici.

Primer kalkulacije privatnog kredita:

Iznos kredita: CHF 10.000 bez osiguranja. Period otplate: 12 meseci

Kamata (ukupni troškovi) iznosi između CHF 240,50 i CHF 574,25. Efektivna kamatna stopa 4,5% – 11,95%. Moguć period otplate kredita od 12 do 120 meseci

Naknada za obradu: CHF 0.-. Odobravanje kredita je zabranjeno ako dovodi do prezaduživanja (čl. 3. Zakona o nelojalnoj konkurenciji – UWG)