Kreditkarten ablösen: So funktioniert es

Das Ablösen von Kreditkarten kann eine gute Möglichkeit sein, hohe Zinsen zu reduzieren und Ihre Finanzen wieder ins Gleichgewicht zu bringen. Besonders in der Schweiz, wo Kreditkarten oft mit hohen Zinssätzen belastet sind, kann eine Umschuldung oder Ablösung sinnvoll sein.

Wenn die monatlichen Raten zur Belastung werden oder Sie den Überblick über mehrere Karten verlieren, kann eine gezielte Umschuldung helfen, Schulden effizienter abzuzahlen. In diesem Artikel erfahren Sie, warum das Ablösen einer Kreditkarte sinnvoll ist, welche Optionen Ihnen zur Verfügung stehen und wie Sie den gesamten Prozess am besten angehen, um finanziellen Spielraum zurückzugewinnen.

Warum eine Umschuldung der Kreditkarte sinnvoll ist

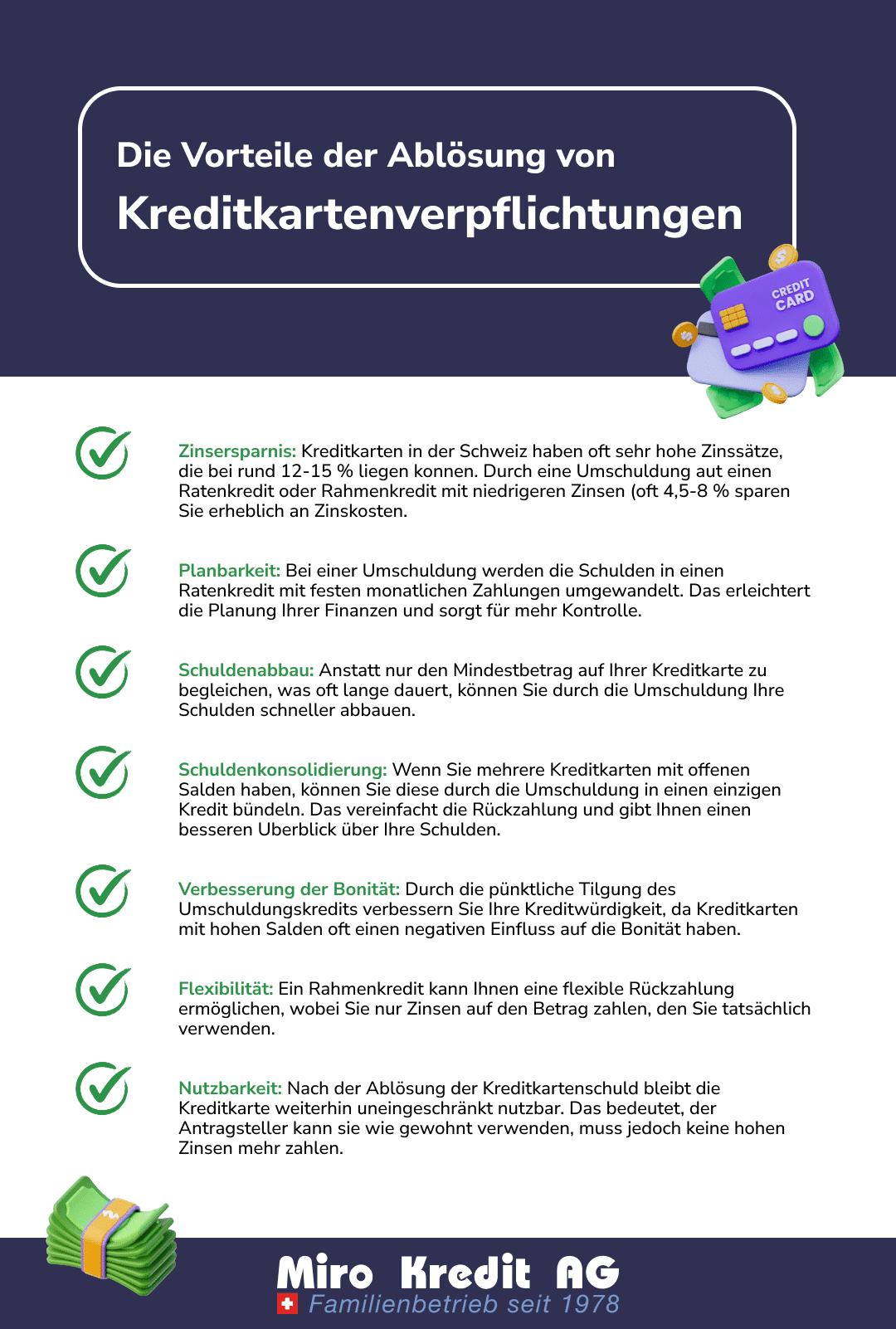

Eine Umschuldung Ihrer Kreditkarte kann Ihnen dabei helfen, finanzielle Belastungen zu reduzieren und Zinsen zu sparen. Kreditkarten haben oft sehr hohe Zinssätze, die sich schnell summieren, besonders wenn Sie nur den Mindestbetrag zurückzahlen. Durch eine Umschuldung – also die Ablösung Ihrer Kreditkartenschulden durch einen günstigeren Kredit, wie zum Beispiel einen Ratenkredit – können Sie die hohen Zinskosten vermeiden und stattdessen von niedrigeren Zinssätzen profitieren.

Ein weiterer Vorteil ist, dass Sie durch die Umschuldung alle bestehenden Kreditkartenschulden in einem einzigen Kredit bündeln können. Das macht die Rückzahlung mehrerer Kredite übersichtlicher und erleichtert es Ihnen, den Überblick über Ihre Finanzen zu behalten. Ausserdem sind die monatlichen Raten bei einem Ratenkredit oft festgelegt, was Ihnen mehr Planungssicherheit gibt. Mit einer Umschuldung schaffen Sie also nicht nur Ordnung in Ihren Finanzen, sondern sparen auch noch bares Geld.

Ein weiterer Vorteil: Durch die Ablösung der Kreditkartenschuld bleibt die Kreditkarte weiterhin normal aktiv nutzbar. Das bedeutet, dass Sie diese weiterhin wie gewohnt nutzen können, dabei jedoch keine hohen Zinsen mehr zahlen.

Informieren Sie sich bei uns auch über die Vor- und Nachteile einer Kreditversicherung und wie Sie diese am besten für sich nutzen.

Der erste Schritt: Überblick verschaffen

Bevor Sie mit der Ablösung Ihrer Kreditkartenschulden beginnen, sollten Sie sich einen klaren Überblick verschaffen. Listen Sie alle Ihre Kreditkarten auf, inklusive der ausstehenden Beträge, Zinssätze und monatlichen Raten. So sehen Sie genau, welche Schulden Sie haben und wie viel Zinsen Sie aktuell zahlen.

Das hilft Ihnen, herauszufinden, wo eine Umschuldung am sinnvollsten ist. Zudem können Sie überlegen, ob es sinnvoll wäre, mehrere Schulden zusammenzufassen, um Ihre monatlichen Zahlungen übersichtlicher zu gestalten. Ein klarer Überblick ist der erste Schritt, um gezielt und effektiv Ihre Kreditkartenschulden abzubauen.

Ratenkredit als Umschuldungsoption

Ein Ratenkredit kann eine hervorragende Option zur Umschuldung von Kreditkartenschulden sein. Während Kreditkarten oft hohe Zinssätze von 12 bis 15 Prozent oder mehr verlangen, bietet ein Ratenkredit in der Regel deutlich niedrigere Zinsen. Das bedeutet, dass Sie Ihre Schulden nicht nur schneller, sondern auch kostengünstiger zurückzahlen können.

Ein weiterer Vorteil des Ratenkredits ist die klare Struktur: Sie haben feste monatliche Raten und eine definierte Laufzeit. So wissen Sie genau, wann Sie schuldenfrei sein werden, und können Ihre Ausgaben besser planen. Im Gegensatz zur Kreditkarte, wo Sie flexibel tilgen können, sorgt die monatliche Rate für mehr Disziplin bei der Rückzahlung.

Ein Ratenkredit eignet sich besonders, wenn Sie grössere Kreditkartenschulden haben, die Sie nicht auf einmal zurückzahlen können. Sie können die Schulden in einen Ratenkredit umwandeln und von den niedrigeren Zinsen profitieren. Vergessen Sie nicht, verschiedene Anbieter zu vergleichen, um den besten Zinssatz und die günstigsten Konditionen zu finden.

Mit einem gut gewählten Ratenkredit können Sie also Ihre Kreditkartenschulden effektiv abbauen und gleichzeitig die finanzielle Belastung reduzieren. Tipps für eine Kreditbeantragung erhalten Sie ebenfalls bei uns.

Rahmenkredit: Flexibler ablösen

Ein Rahmenkredit bietet eine flexible Möglichkeit, Kreditkartenschulden abzubauen. Im Gegensatz zu einem klassischen Ratenkredit, bei dem Sie feste monatliche Raten zahlen, ermöglicht Ihnen ein Rahmenkredit, flexibel auf den Kreditrahmen zuzugreifen, wann immer Sie möchten. Sie zahlen nur Zinsen auf den Betrag, den Sie tatsächlich in Anspruch nehmen, und können selbst entscheiden, wann und in welcher Höhe Sie Rückzahlungen leisten.

Diese Flexibilität kann besonders nützlich sein, wenn Sie sich nicht sicher sind, wie viel Geld Sie genau benötigen oder wenn Sie Ihre Schulden schrittweise abbezahlen möchten. Zudem haben Sie bei einem Rahmenkredit die Möglichkeit, immer wieder auf den Kreditrahmen zuzugreifen, ohne einen neuen Kredit beantragen zu müssen. Das macht ihn zu einer praktischen Alternative, wenn Sie sich ein finanzielles Polster erhalten möchten, während Sie Ihre Kreditkartenschulden ablösen.

Vergleichen Sie die Zinssätze sorgfältig, da diese bei einem Rahmenkredit oft etwas höher sein können als bei einem Ratenkredit. Trotzdem bleibt der Rahmenkredit eine flexible Option für die Umschuldung.

Kreditkarte ablösen: Wann erfolgt die Auszahlung?

Sobald Sie sich entschieden haben, Ihre Kreditkartenschulden abzulösen, stellt sich oft die Frage, wann genau die Auszahlung des Umschuldungskredits erfolgt. In der Regel ist dies ein recht schneller Prozess. Sobald der Kredit von der Bank bewilligt wurde und alle notwendigen Unterlagen eingereicht sind, erfolgt die Auszahlung oft innerhalb weniger Tage. Die Dauer kann jedoch je nach Bank variieren, von einem bis zu fünf Werktagen.

Bei einer Umschuldung läuft es so, dass der neue Kredit entweder direkt auf Ihr Konto überwiesen wird oder die Bank die Ablösung Ihrer Kreditkarten direkt übernimmt. Sie können dann mit dem erhaltenen Geld Ihre ausstehenden Kreditkartenschulden begleichen.

Es ist wichtig, darauf zu achten, dass alle Bedingungen des neuen Kredits klar geregelt sind und Sie die Ablösung der Kreditkarten korrekt veranlassen, um keine zusätzlichen Gebühren oder einen hohen Zins zu riskieren. Mit einer gut organisierten Planung können Sie den Übergang reibungslos gestalten und schnell von den besseren Konditionen profitieren.

FAQ

Bevor Sie Ihre Kreditkarte ablösen, gibt es oft viele Fragen. Hier sind einige der häufigsten, die Ihnen helfen, den Prozess besser zu verstehen und fundierte Entscheidungen zu treffen.

Fazit

Die Ablösung von Kreditkartenschulden ist ein sinnvoller Schritt, um hohe Zinsen zu vermeiden und finanzielle Kontrolle zurückzugewinnen. Ob Sie einen Ratenkredit oder Rahmenkredit nutzen – beide Optionen bieten Vorteile und helfen Ihnen, Ihre Schulden schneller und kostengünstiger abzubauen.

Wichtig ist, dass Sie den Prozess gut planen, sich einen Überblick über Ihre Finanzen verschaffen und verschiedene Angebote vergleichen. So können Sie den für Ihre Situation besten Weg wählen. Mit einer klaren Strategie und den richtigen Entscheidungen ist der Weg zur Schuldenfreiheit ein gutes Stück leichter zu meistern.

Rechenbeispiel Privatkredit

Kreditsumme: CHF 10’000 ohne Versicherung.

Laufzeit: 12 Monate

Der Zins (Gesamtkosten) beläuft sich zwischen CHF 240.45 – CHF 523.30. Effektiver Zinssatz 4.5% – 9.95%. Mögliche Kreditlaufzeiten von 12 – 120 Monaten

Bearbeitungsgebühren: CHF 0.-. Die Kreditvergabe ist verboten, falls sie zur Überschuldung führt (Art. 3 UWG)