Remplacer les cartes de crédit : comment ça marche

Le rachat de cartes de crédit peut être un bon moyen de réduire des taux d’intérêt élevés et de rééquilibrer vos finances. En Suisse notamment, où les cartes de crédit sont souvent grevées de taux d’intérêt élevés, un rééchelonnement ou un rachat de crédit peut s’avérer judicieux.

Si les mensualités deviennent un fardeau ou si vous perdez la trace de plusieurs cartes, un rééchelonnement ciblé peut vous aider à rembourser vos dettes plus efficacement. Dans cet article, vous découvrirez pourquoi il est judicieux de racheter une carte de crédit, quelles sont les options à votre disposition et comment aborder au mieux l’ensemble du processus pour retrouver une marge de manœuvre financière.

Pourquoi une restructuration de la carte de crédit est-elle judicieuse ?

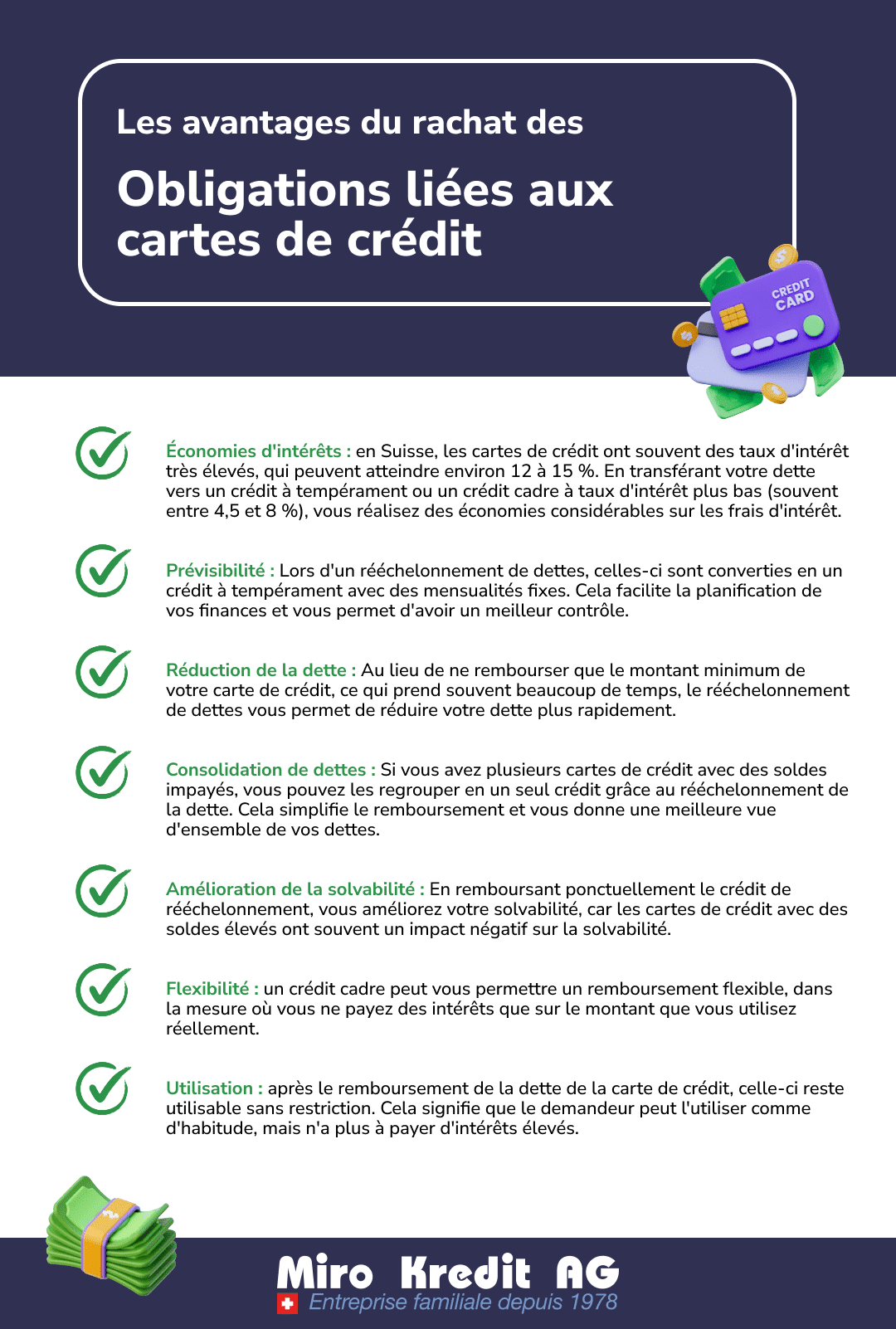

Le rééchelonnement de votre carte de crédit peut vous aider à réduire vos charges financières et à économiser des intérêts. Les cartes de crédit ont souvent des taux d’intérêt très élevés qui s’accumulent rapidement, surtout si vous ne remboursez que le montant minimum. En restructurant votre dette de carte de crédit – c’est-à-dire en la remplaçant par un crédit moins cher, par exemple un crédit à tempérament – vous pouvez éviter les frais d’intérêts élevés et profiter à la place de taux d’intérêt plus bas.

Un autre avantage est que le rééchelonnement vous permet de regrouper toutes les dettes de cartes de crédit existantes en un seul crédit. Cela rend le remboursement de plusieurs crédits plus clair et vous permet de garder plus facilement une vue d’ensemble de vos finances. De plus, les mensualités d’un crédit à tempérament sont souvent fixes, ce qui vous donne une plus grande sécurité de planification. En restructurant vos dettes, vous ne mettez donc pas seulement de l’ordre dans vos finances, mais vous économisez aussi de l’argent.

Autre avantage : le rachat de la dette de la carte de crédit permet de continuer à utiliser la carte de crédit normalement et activement. Cela signifie que vous pouvez continuer à l’utiliser comme d’habitude, mais que vous ne payez plus d’intérêts élevés.

Informez-vous également chez nous sur les avantages et les inconvénients d’une assurance-crédit et sur la manière de l’utiliser au mieux pour vous.

La première étape : avoir une vue d’ensemble

Avant de commencer à rembourser vos dettes de carte de crédit, vous devriez avoir une vue d’ensemble claire. Dressez la liste de toutes vos cartes de crédit, y compris les montants dus, les taux d’intérêt et les mensualités. Vous verrez ainsi exactement quelles sont vos dettes et combien d’intérêts vous payez actuellement.

Cela vous aidera à déterminer où une restructuration de la dette est la plus judicieuse. En outre, vous pouvez vous demander s’il ne serait pas judicieux de regrouper plusieurs dettes afin de rendre vos paiements mensuels plus clairs. Une vue d’ensemble claire est la première étape pour réduire de manière ciblée et efficace vos dettes de carte de crédit.

Crédit à tempérament comme option de restructuration de la dette

Un crédit à tempérament peut être une excellente option pour restructurer une dette de carte de crédit. Alors que les cartes de crédit exigent souvent des taux d’intérêt élevés, de 12 à 15 % ou plus, un crédit à tempérament offre généralement des taux d’intérêt nettement plus bas. Cela signifie que vous pouvez rembourser votre dette non seulement plus rapidement, mais aussi à moindre coût.

Un autre avantage du crédit à tempérament est sa structure claire : vous avez des mensualités fixes et une durée définie. Vous savez ainsi exactement quand vous serez libéré de vos dettes et pouvez mieux planifier vos dépenses. Contrairement à la carte de crédit, où vous pouvez rembourser de manière flexible, la mensualité assure une plus grande discipline dans le remboursement.

Un crédit à tempérament est particulièrement adapté si vous avez des dettes de carte de crédit importantes que vous ne pouvez pas rembourser en une seule fois. Vous pouvez convertir cette dette en un crédit à tempérament et profiter de taux d’intérêt plus bas. N’oubliez pas de comparer différents prestataires afin de trouver le meilleur taux d’intérêt et les conditions les plus avantageuses.

Un crédit à tempérament bien choisi vous permet donc de réduire efficacement la dette de votre carte de crédit tout en allégeant la charge financière. Vous trouverez également chez nous des conseils pour une demande de crédit.

Crédit-cadre : plus de flexibilité dans le remboursement

Un crédit-cadre offre une possibilité flexible de réduire les dettes de carte de crédit. Contrairement à un crédit à tempérament classique, pour lequel vous payez des mensualités fixes, un crédit-cadre vous permet d’accéder à la limite de crédit de manière flexible, quand vous le souhaitez. Vous ne payez des intérêts que sur le montant que vous utilisez effectivement et vous pouvez décider vous-même du moment et du montant de vos remboursements.

Cette flexibilité peut être particulièrement utile si vous n’êtes pas sûr du montant exact dont vous avez besoin ou si vous souhaitez rembourser vos dettes progressivement. De plus, avec un crédit-cadre, vous avez toujours la possibilité d’accéder à la ligne de crédit sans devoir demander un nouveau crédit. Cela en fait une alternative pratique si vous souhaitez conserver un coussin financier pendant que vous remboursez vos dettes de carte de crédit.

Comparez soigneusement les taux d’intérêt, car ils peuvent souvent être un peu plus élevés pour un crédit-cadre que pour un crédit à tempérament. Malgré tout, le crédit-cadre reste une option flexible pour la restructuration de la dette.

Rachat de la carte de crédit : Quand le paiement est-il effectué ?

Une fois que vous avez décidé de racheter vos dettes de carte de crédit, la question se pose souvent de savoir quand exactement le paiement du crédit de restructuration aura lieu. En règle générale, il s’agit d’un processus assez rapide. Une fois que le crédit a été approuvé par la banque et que tous les documents nécessaires ont été fournis, le versement a souvent lieu en quelques jours. Toutefois, ce délai peut varier d’une banque à l’autre, de un à cinq jours ouvrables.

Dans le cas d’un rééchelonnement, soit le nouveau crédit est versé directement sur votre compte, soit la banque se charge directement du rachat de vos cartes de crédit. Vous pouvez alors utiliser l’argent reçu pour régler vos dettes de carte de crédit en cours.

Il est important de veiller à ce que toutes les conditions du nouveau crédit soient clairement définies et que vous procédiez correctement au remplacement des cartes de crédit afin de ne pas risquer des frais supplémentaires ou un taux d’intérêt élevé. Une planification bien organisée vous permettra d’effectuer la transition en douceur et de profiter rapidement de meilleures conditions.

FAQ

Avant de racheter votre carte de crédit, vous vous posez souvent de nombreuses questions. Voici quelques-unes des plus fréquentes, qui vous aideront à mieux comprendre le processus et à prendre des décisions éclairées.

Conclusion

Le rachat de dettes de cartes de crédit est une étape judicieuse pour éviter des intérêts élevés et retrouver le contrôle financier. Que vous utilisiez un crédit à tempérament ou un crédit-cadre, les deux options présentent des avantages et vous aident à réduire vos dettes plus rapidement et à moindre coût.

Il est important de bien planifier le processus, d’avoir une vue d’ensemble de vos finances et de comparer différentes offres. Vous pourrez ainsi choisir la voie la plus adaptée à votre situation. Avec une stratégie claire et les bonnes décisions, le chemin vers l’absence de dettes est un peu plus facile à maîtriser.

Exemple du calcul d’un crédit privé

Montant du crédit : CHF 10 000 sans assurance.

Période de remboursement : 12 mois

Les intérêts (frais totaux) sont de CHF 240,45 à CHF 523,30. Le taux d’intérêt effectif est de 4,5 % à 9,95 %. La période de remboursement de crédit possible est de 12 à 120 mois

Frais de dossier : CHF 0. Il est interdit d’accorder un crédit qui peut causer le surendettement de l’emprunteur (article 3 de la Loi sur la concurrence déloyale – UWG)