Intermediari di credito affidabili

Nel mondo della finanza esistono numerose pecore nere che offrono servizi di dubbia qualità. Uno dei compiti più importanti dei mediatori creditizi è quello di fornire ai consumatori informazioni creditizie trasparenti nell’ambito del processo di ricerca del credito e di erogazione dei prestiti, al fine di proteggerli da prestiti eccessivi o rischiosi ed evitare che cadano nella trappola del debito.

La Legge federale sul credito al consumo, o in breve KKG, è un’importante base giuridica in Svizzera per garantire che i mutuatari siano protetti da questo tipo di sovraccarico finanziario. I mediatori creditizi in Svizzera sono soggetti a rigide linee guida volte a garantire che i consumatori siano protetti da eventuali pratiche sleali.

In particolare, l’addebito di commissioni nel contesto della mediazione creditizia svolge un ruolo importante. Ma cosa dice esattamente la legge federale svizzera sul credito al consumo? Quali sono le caratteristiche di un mediatore creditizio affidabile e quale banca è la migliore per un prestito? Potete scoprire tutto questo e molto altro in questo articolo.

Legge federale svizzera: i mediatori di credito affidabili non applicano alcuna commissione

Dal 1° gennaio 2003 è in vigore la revisione della Legge sul credito al consumo (KKG), che regolamenta vari aspetti del credito al consumo per i privati. La legge tratta, tra l’altro, i vari tipi di credito, le eccezioni, il contenuto del contratto, la valutazione del merito creditizio, il diritto di recesso del mutuatario e la regolamentazione dei mediatori creditizi. Definisce inoltre misure per combattere la concorrenza sleale e rafforzare la protezione dei consumatori.

In Svizzera non è consentito addebitare alcun tipo di commissione per la sola intermediazione di prestiti. Se un’azienda del settore intende comunque farvi pagare delle commissioni per un prestito personale, vi consigliamo semplicemente di rivolgervi a un intermediario affidabile che conosca la normativa vigente e la rispetti.

La legge federale vieta le commissioni per la mediazione del credito

I fatti in bianco e nero: secondo la legge federale sul credito al consumo 221.214.1, non possono essere addebitate spese per la concessione di un prestito personale. Questa legge serve a proteggere i mutuatari e l’articolo 35 della legge sul credito al consumo specifica ulteriormente la questione: Di conseguenza, un consumatore non deve all’intermediario del credito alcun compenso per l’organizzazione di un prestito, vale a dire nessuna commissione di elaborazione o simili. Inoltre, gli istituti di credito non possono addebitare separatamente ai consumatori la parte dei costi totali sostenuti dall’intermediario del credito (art. 5 e 34 comma 1).

A cosa devono prestare attenzione i consumatori?

Chi intende richiedere un prestito nel prossimo futuro non deve trascurare le spese di intermediazione. Infatti, secondo la legge federale svizzera, è vietato addebitare al cliente spese per l’organizzazione di un prestito. Lo stesso vale anche per le commissioni di elaborazione. Tuttavia, ci sono alcune banche che vogliono addebitare ai clienti le spese di conto. Tuttavia, potete fidarvi del nostro confronto di prestiti, perché non applichiamo alcuna commissione quando determiniamo gratuitamente la migliore offerta per il vostro prestito personale.

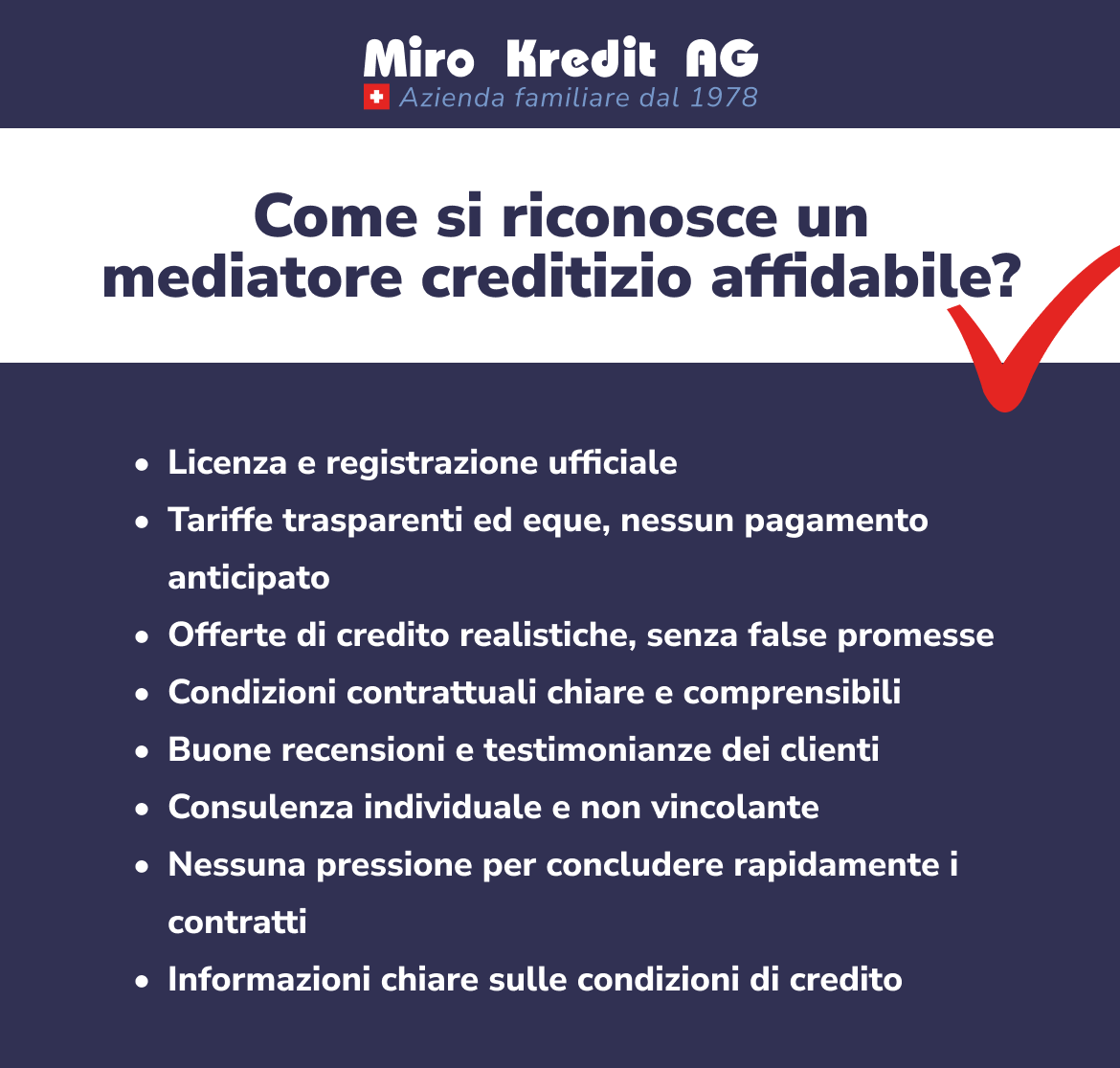

Caratteristiche e criteri di affidabilità

Indipendentemente dal fatto che desideriate accendere un nuovo prestito o estinguere un prestito esistente, l’affidabilità di un intermediario del credito è di fondamentale importanza per i consumatori che cercano una soluzione di finanziamento adeguata. Esistono infatti una serie di caratteristiche e criteri utili per valutare la serietà di un potenziale partner creditizio:

- Licenze: una caratteristica decisiva per la serietà di un mediatore creditizio è la sua licenza e regolamentazione da parte delle autorità competenti. Un broker affidabile opera sempre all’interno del quadro normativo e soddisfa determinati standard garantiti da autorizzazioni ufficiali.

- Trasparenza: i broker di prestiti affidabili sono caratterizzati da trasparenza e apertura. Vi informano in modo chiaro e comprensibile su tutti i costi sostenuti, senza confondere le commissioni o i costi nascosti. La legge federale sul credito al consumo vieta addirittura l’addebito di commissioni nell’intermediazione di prestiti personali.

- Protezione dei dati: in un mondo sempre più digitale, i mediatori creditizi affidabili attribuiscono grande importanza alla protezione dei vostri dati personali. Impongono i più alti standard di protezione dei dati per garantire la sicurezza dei loro clienti.

- Esperienza: molti anni di esperienza e recensioni positive dei clienti sono ulteriori indicatori dell’affidabilità di un mediatore creditizio. Un lungo periodo di attività e clienti soddisfatti sono segni di affidabilità e professionalità.

- Condizioni contrattuali: I broker affidabili attribuiscono grande importanza anche alla garanzia che i contratti coprano tutti gli aspetti e siano chiaramente comprensibili per il cliente. Sono sempre disponibili a rispondere alle domande sulle condizioni del contratto e a chiarire eventuali ambiguità.

- Consulenza personalizzata: l’ultimo aspetto, ma non per questo meno importante, è la consulenza personalizzata, segno di un mediatore creditizio affidabile. I mediatori creditizi affidabili si prendono il tempo necessario per capire le vostre esigenze individuali e la vostra situazione finanziaria e vi offrono soluzioni su misura invece di presentare offerte standardizzate.

Ecco perché la serietà è importante nell’intermediazione dei prestiti

L’importanza della reputazione nella mediazione creditizia non può essere sottolineata oltre, poiché ha un impatto diretto sulla sicurezza finanziaria e sul benessere dei consumatori. Un mediatore creditizio affidabile non solo vi offre condizioni eque e informazioni trasparenti, ma contribuisce anche a rafforzare la vostra fiducia nel mercato finanziario.

Collaborando con un intermediario del credito serio, potete essere certi che i vostri interessi finanziari siano tutelati e di non incorrere in rischi imprevisti. Inoltre, la serietà di un mediatore favorisce una relazione a lungo termine con i clienti, poiché si basa su fiducia e affidabilità. In qualità di consumatori, potete contare sul fatto che un intermediario affidabile vi assisterà in ogni fase del processo di credito, offrendovi supporto competente in caso di domande o difficoltà.

Possibili rischi

Nonostante la rigida regolamentazione e gli sforzi compiuti da mediatori creditizi affidabili per offrire un servizio affidabile, esistono ancora alcuni rischi potenziali per i consumatori. Ad esempio, alcuni prestatori disonesti approfittano delle emergenze e delle carenze finanziarie dei consumatori per truffarli. Ad esempio, chiedono pagamenti anticipati prima ancora che il prestito sia stato erogato. Questi anticipi sono spesso richiesti per motivi poco trasparenti e presumibilmente servono ad abbreviare i tempi di elaborazione del prestito. Se improvvisamente vi imbattete in fatture per il cosiddetto “trattamento espresso” da parte di un mediatore creditizio, potete essere certi di avere a che fare con un fornitore di dubbia affidabilità.

Esiste anche il rischio potenziale che i vostri dati personali vengano utilizzati in modo improprio. Gli istituti di credito non autorizzati possono utilizzare le vostre informazioni sensibili per scopi fraudolenti o rivenderle, il che può portare al furto di identità e ad altre forme di danno finanziario.

È quindi fondamentale prestare attenzione alla serietà e all’affidabilità nella scelta di un mediatore creditizio e, in caso di dubbio, rivolgersi a un professionista per ridurre al minimo i possibili rischi.

Che cos’è esattamente un mediatore creditizio?

Un mediatore creditizio come Miro Kredit AG è un fornitore di servizi specializzato che funge da intermediario tra i potenziali mutuatari e gli istituti di credito. Mentre le banche spesso negoziano direttamente con i clienti, gli intermediari vi offrono la possibilità di scegliere tra un’ampia gamma di offerte di vari partner creditizi e di filtrare la migliore offerta di credito per le vostre esigenze.

Miro Kredit AG si distingue per la sua serietà e il suo impegno. Il principale vantaggio di collaborare con un intermediario come Miro Kredit AG risiede nell’approccio personalizzato e nella vasta gamma di offerte. Grazie alla nostra pluriennale esperienza e alla profonda conoscenza del mercato, siamo spesso in grado di offrirvi condizioni migliori o soluzioni su misura, perfettamente adatte alle vostre esigenze individuali. Inoltre, noi di Miro Kredit AG operiamo in modo trasparente e responsabile, il che consente ai nostri clienti di riporre in noi un alto livello di fiducia.

Come vengono pagati i mediatori creditizi?

I broker di prestiti possono essere remunerati in vari modi, a seconda degli accordi con gli istituti di credito e degli standard del mercato locale. Un metodo comune di remunerazione per i broker di prestiti è la commissione o il compenso di intermediazione che ricevono dagli istituti di credito. Questa commissione è solitamente calcolata come una percentuale dell’importo del prestito e viene pagata al broker dopo che il contratto di prestito è stato finalizzato.

Qual è la banca migliore per un prestito?

Non esiste una risposta univoca alla domanda su quale sia la migliore banca per un prestito, poiché ciò dipende in larga misura dalle esigenze e dalle circostanze individuali. Le diverse banche possono avere condizioni e offerte di prestito diverse, che possono variare a seconda dell’importo del prestito, della durata, del rating del credito e di altri fattori. Dovete considerare non solo i tassi di interesse, ma anche altre condizioni come la flessibilità di rimborso e il servizio clienti. Le piattaforme di confronto online possono aiutarvi a ottenere una panoramica delle varie offerte e a trovare la banca più adatta alle vostre esigenze finanziarie.

Per trovare la banca migliore per un prestito, è quindi consigliabile confrontare le varie offerte proposte da diversi istituti. Come piattaforma di confronto dei prestiti, Miro Kredit AG rappresenta la scelta ideale per trovare il finanziamento più adatto alle vostre esigenze. Che si tratti di un nuovo prestito o di un’integrazione del credito, con Miro Kredit AG troverete sempre le migliori condizioni sul mercato.

Quale prestito è realistico?

Prima di richiedere un prestito, tuttavia, è importante valutare l’entità dell’importo del prestito e la possibilità di permetterselo. La vostra situazione finanziaria e la vostra affidabilità creditizia individuale hanno un’importanza decisiva. Un prestito realistico dovrebbe sempre essere in linea con le vostre possibilità finanziarie senza causare un onere finanziario eccessivo. Non appena vi sarete informati sulle varie opzioni e avrete trovato una combinazione adeguata di importo e durata del prestito utilizzando il nostro calcolatore di prestito online, potrete presentare una richiesta ufficiale di prestito.

Per richiedere un prestito è sufficiente caricare tutti i documenti necessari. La vostra domanda sarà poi controllata dai nostri esperti. Se il prestito corrisponde al vostro reddito e al vostro rating, verrà approvato dopo un breve periodo di elaborazione e riceverete il denaro sul vostro conto allo scadere del periodo di cancellazione di 14 giorni.

Dove posso ottenere sempre un prestito?

Non c’è garanzia di ottenere sempre e comunque un prestito. La concessione di un prestito dipende in larga misura dalla vostra affidabilità creditizia, dall’importo desiderato e dalla vostra capacità di rimborso. Anche se ci sono alcuni fornitori che concedono prestiti anche se il vostro rating di credito è scarso, questo è un chiaro segno di un mediatore creditizio di dubbia affidabilità. Le banche e i mediatori creditizi affidabili, invece, prendono particolarmente sul serio le informazioni sull’affidabilità e sulla capacità di credito del cliente, assicurandosi che non si indebitino e che possano far fronte senza problemi alle spese mensili. In questo modo si promuove la tutela del consumatore e si protegge il mutuatario dal sovraindebitamento.

Qual è il tasso di interesse attuale per un prestito?

I tassi d’interesse per un prestito personale in Svizzera si basano sul tasso d’interesse di riferimento della Banca Nazionale Svizzera (BNS). Inoltre, anche l’importo del prestito, la durata del prestito e il vostro rating creditizio giocano un ruolo importante nel calcolo del tasso d’interesse.

Miro Kredit AG cerca sempre di offrirvi i migliori prestiti alle condizioni più favorevoli. Per questo motivo troverete prestiti con un tasso d’interesse effettivo compreso tra il 4.5 e l’9.95 per cento e durate da 12 a 120 mesi. Possiamo aiutarvi a ottenere una panoramica degli attuali tassi di interesse e a scegliere l’offerta più vantaggiosa per voi!

FAQ

Conclusione

In un mercato ricco di opportunità e potenziali insidie, la scelta di un mediatore creditizio affidabile è fondamentale. Il rispetto delle norme di legge, la trasparenza delle commissioni, gli standard di protezione dei dati, una solida reputazione e servizi di consulenza personalizzati sono i tratti distintivi di mediatori creditizi affidabili come Miro Kredit AG. Il loro ruolo di collegamento affidabile tra mutuatari e finanziatori facilita l’accesso alle opzioni di finanziamento e aiuta i mutuatari a prendere decisioni informate.

Confrontate oggi stesso i prestiti con Miro Kredit AG per trovare il miglior prestito personale adatto a voi e ai vostri progetti!

Esempio di calcolo del prestito personale

Importo del prestito: CHF 10’000 senza assicurazione.

Durata: 12 mesi

Il tasso d’interesse (costo totale) è compreso tra 240.45 e 523.30 CHF. Tasso d’interesse effettivo 4.5% – 9.95%. Durata del prestito possibile da 12 a 120 mesi

Spese di elaborazione: CHF 0.-. Il prestito è vietato se comporta un sovraindebitamento (art. 3 UWG).