Affidabilità creditizia

Avete bisogno di liquidità e desiderate quindi ottenere un prestito? Presso Miro Kredit AG sono disponibili numerose opzioni di credito, dal classico prestito personale al prestito per ristrutturazione.

Tuttavia, la vostra capacità di credito e affidabilità creditizia – nota anche come bonità – sono prerequisiti fondamentali per la concessione di un prestito. Entrambi vengono verificati nel contesto di un controllo della solvibilità, per garantire che non vi sovraccarichiate con il prestito e possiate rimborsarlo con tranquillità. Ma quali informazioni vengono effettivamente analizzate durante il controllo della capacità di credito e come potete migliorare la vostra affidabilità creditizia? Tutto questo lo trovate in questo articolo.

Cosa viene verificato in una richiesta di credito?

Che si tratti di un prestito rateale, di un prestito auto o per ristrutturazione – ogni richiesta di credito comporta un controllo della solvibilità. Questo controllo rappresenta la base per la concessione di qualsiasi credito al consumo in Svizzera ed è quindi determinante. Stabilisce se riceverete un prestito e, in tal caso, a quali condizioni. Solo dopo l’analisi dei vostri dati e della vostra capacità di rimborso verranno definiti l’importo, la durata e gli interessi.

La valutazione del credito si compone di due elementi principali: la verifica della capacità creditizia e la verifica dell’affidabilità creditizia. Questo controllo serve a garantire che l’onere finanziario per voi, in qualità di richiedente, sia sostenibile e che, allo stesso tempo, il rischio per l’istituto finanziario o di credito sia ridotto al minimo.

La valutazione di una richiesta di prestito è un processo approfondito volto ad assicurarsi che l’onere finanziario sia sostenibile per il richiedente e che il rischio di credito per il finanziatore sia ridotto al minimo. In tale contesto, entrano in gioco diversi fattori:

Capacità di credito

La capacità di credito si riferisce all’idoneità fondamentale di un richiedente a ottenere un prestito. La verifica della capacità di credito, ai sensi della Legge sul credito al consumo (LCC), mira a garantire che la concessione del credito non comporti un sovraindebitamento da parte vostra. In particolare, viene esaminato se siete idonei come mutuatari e se potete stipulare contratti di credito legalmente vincolanti, avendo già raggiunto la maggiore età.

Viene inoltre verificato se la vostra situazione finanziaria consente un rimborso puntuale del credito. A tal fine, viene effettuata un’analisi dettagliata del vostro reddito mensile al netto di tutte le spese fisse e dei costi. Nel caso dei crediti al consumo, si esegue generalmente un calcolo standardizzato del budget per stabilire l’importo massimo del prestito. Questo calcolo prende generalmente in considerazione le seguenti spese:

- I costi dell’alloggio

- Imposte e premi dell’assicurazione malattia da versare

- Obblighi di pagamento già esistenti

- La parte del reddito non pignorabile

- Alimenti o contributi di mantenimento da versare

- Costi per il tragitto casa-lavoro

Tutte queste spese e costi fissi vengono confrontati con le vostre entrate mensili da qualsiasi fonte per definire il vostro budget.

La vostra capacità di credito è quindi legata ai requisiti minimi previsti dalla legge che dovete soddisfare in quanto mutuatari. Oltre alla maggiore età, dovete anche essere in grado di rimborsare il prestito, inclusi gli interessi, entro 36 mesi. Sebbene tale condizione debba essere soddisfatta, è ovviamente possibile concordare con l’istituto di credito una durata più lunga.

Affidabilità creditizia

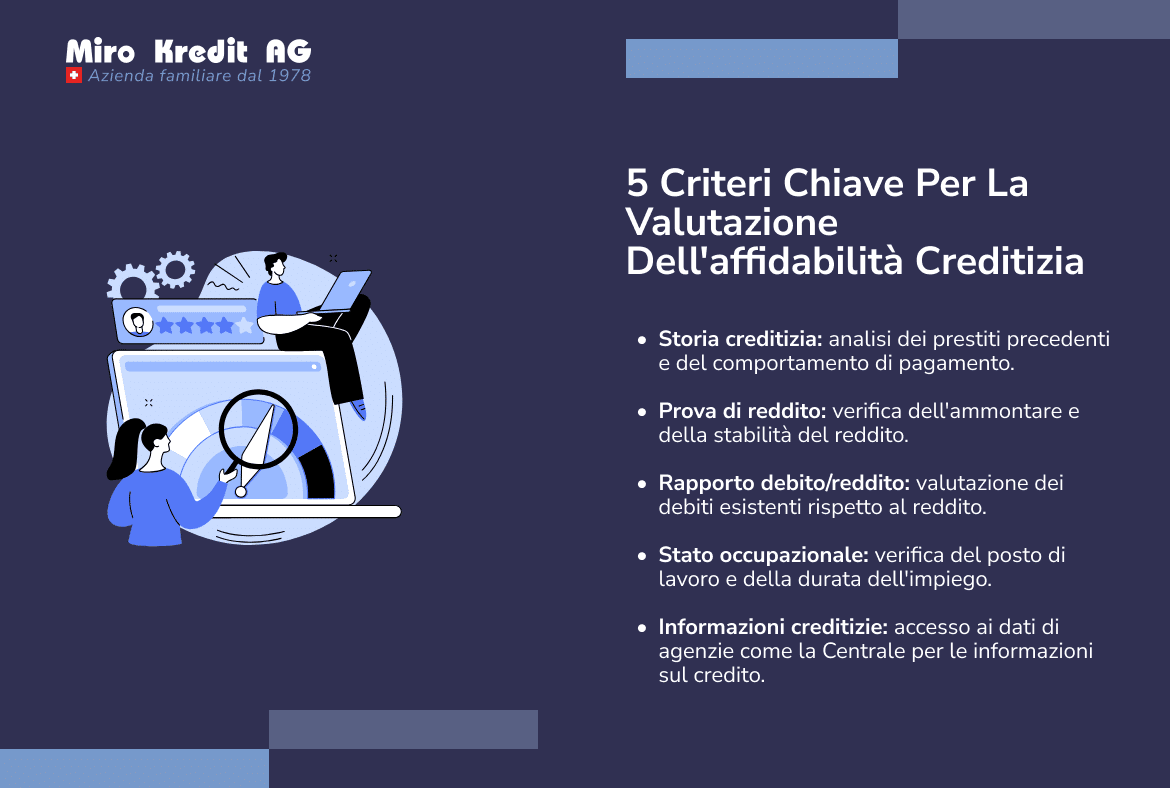

Oltre alla vostra capacità di credito, anche la vostra affidabilità creditizia (bonità) è un requisito fondamentale per una richiesta di prestito di successo. La verifica dell’affidabilità creditizia va infatti oltre e include anche la vostra affidabilità personale. In particolare, si effettua una valutazione della vostra disciplina e disponibilità nei pagamenti.

Nell’ambito della verifica dell’affidabilità creditizia viene quindi determinata la probabilità che rimborsiate l’importo del prestito e tutti i costi connessi, inclusi interessi e commissioni, nei tempi previsti. Questa valutazione non si basa solo sulla vostra volontà di pagare, ma prende in considerazione anche altri fattori come il vostro status di soggiorno e la durata della permanenza in Svizzera, la vostra età, la nazionalità e il numero di cambi di residenza.

Per verificare il vostro comportamento di pagamento passato, gli istituti di credito utilizzano diverse fonti di informazione e metodi. Mentre le banche dati sulla solvibilità di fornitori esterni, come la Centrale per le informazioni sul credito (ZEK), rappresentano una fonte essenziale, le informazioni commerciali possono provenire anche da altre agenzie come Intrum Justitia AG, crif AG o Creditreform. Sulla base dei dati raccolti, viene infine effettuata un’analisi che evidenzia le correlazioni tra le vostre informazioni personali e le esperienze di credito precedenti, offrendo al finanziatore una panoramica della vostra bonità.

Cos’è e cosa fa la ZEK?

La ZEK (Centrale per le informazioni sul credito) è un’ampia banca dati sulla solvibilità in Svizzera, che svolge un ruolo importante nella valutazione della vostra bonità. Qui vengono raccolte e archiviate tutte le segnalazioni positive e negative della vostra storia creditizia. In questo modo, gli istituti di credito possono ottenere un quadro completo delle obbligazioni finanziarie che avete già soddisfatto e di quelle eventualmente ancora aperte.

Il vostro comportamento nei pagamenti è di particolare importanza nella concessione di un credito, poiché gli istituti non possono erogare crediti al consumo se ciò comporta un sovraindebitamento. Pertanto, la verifica della solvibilità non serve solo a tutelare i creditori, ma anche ad assicurarvi di non assumere oneri finanziari eccessivi.

In alcuni casi, tuttavia, possono verificarsi voci errate nella ZEK. In tal caso, può essere utile far cancellare l’iscrizione errata, poiché potrebbe compromettere la concessione del credito. Solo con una buona bonità si possono ottenere le migliori condizioni per un prestito. La ZEK consente una valutazione precisa della vostra affidabilità creditizia e contribuisce così a decisioni di credito responsabili.

Come migliorare l’affidabilità creditizia?

La bonità è fondamentale per ottenere un prestito. Se, durante il controllo del credito, si riscontra che disponete di un’affidabilità creditizia bassa, è possibile che il prestito venga rifiutato. Tuttavia, ciò non è definitivo, poiché avete certamente la possibilità di migliorare la vostra solvibilità.

Un’ottima affidabilità creditizia non solo aumenta la probabilità di ottenere un prestito, ma può anche permettervi di ottenere condizioni più vantaggiose. Per rafforzare la vostra solvibilità, avete a disposizione le seguenti opzioni:

- Pagamenti puntuali: il saldo tempestivo delle fatture e delle rate del prestito è fondamentale. Evitate ritardi nei pagamenti, poiché ciò influisce positivamente sulla vostra cronologia di pagamento.

- Riduzione dei debiti: riducete i debiti esistenti effettuando pagamenti regolari. Un livello di indebitamento inferiore migliora la vostra situazione finanziaria e segnala ai creditori la vostra capacità di rimborso.

- Correzione delle discrepanze: verificate regolarmente i vostri rapporti di credito per individuare eventuali errori o discrepanze. Se trovate delle irregolarità, fatele correggere.

- Pianificazione finanziaria a lungo termine: dimostrate una gestione solida delle spese tramite una pianificazione accurata. Questo può avere un impatto positivo sulla valutazione della vostra solvibilità.

- Limitare le richieste di credito: evitate di presentare richieste di credito non necessarie. Ogni richiesta lascia una traccia nella vostra cronologia creditizia. Più richieste in un breve periodo possono essere interpretate come segnale di instabilità finanziaria.

Cosa fare se non si è meritevoli di credito?

Se l’esito della verifica dell’affidabilità creditizia è negativo, la richiesta di credito non verrà approvata. Queste richieste respinte vengono registrate presso la Centrale per le informazioni sul credito (ZEK) e rimangono accessibili per due anni. Poiché ciò può avere ripercussioni negative su future verifiche del credito, è consigliabile evitare richieste con scarse possibilità di successo.

Per valutare meglio la propria situazione finanziaria, è opportuno effettuare una verifica autonoma del budget prima di presentare la richiesta. In questo modo è possibile individuare tempestivamente problemi finanziari e aumentare notevolmente le probabilità di superare positivamente la valutazione.

FAQ

Conclusione

L’affidabilità creditizia di un richiedente è un fattore determinante per l’approvazione di un prestito. Tutti gli istituti di credito effettuano una verifica della solvibilità prima di concedere un prestito per assicurarsi che l’onere sia sostenibile. Migliorare la propria solvibilità può aumentare le probabilità di successo delle richieste future e aiutare a realizzare i propri obiettivi finanziari.

Esempio di calcolo del prestito personale

Importo del prestito: CHF 10’000 senza assicurazione.

Durata: 12 mesi

Il tasso d’interesse (costo totale) è compreso tra 240.45 e 523.30 CHF. Tasso d’interesse effettivo 4.5% – 9.95%. Durata del prestito possibile da 12 a 120 mesi

Spese di elaborazione: CHF 0.-. Il prestito è vietato se comporta un sovraindebitamento (art. 3 UWG).