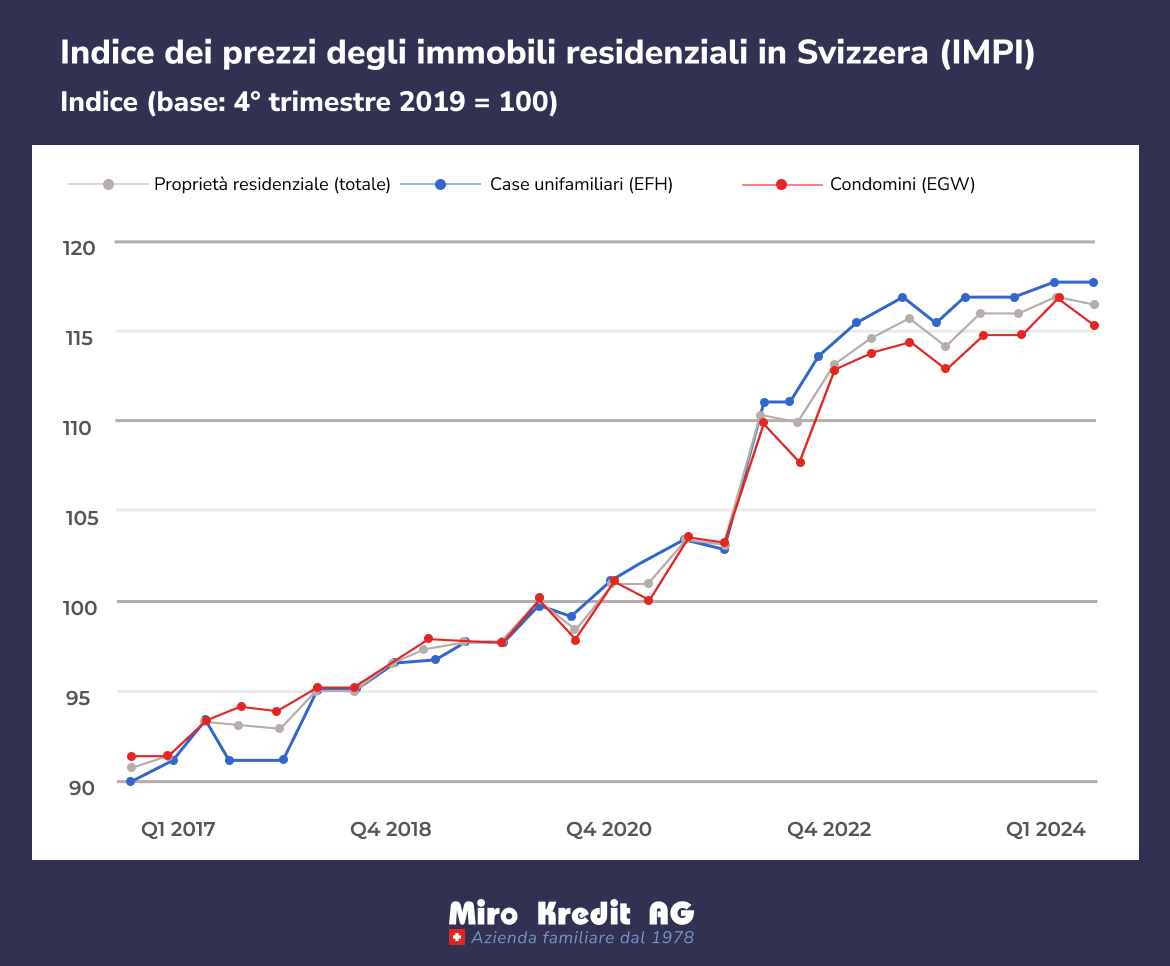

Prestito personale per immobili

Desiderate realizzare il sogno di possedere una casa di proprietà, ma non siete sicuri di potervela permettere con il vostro patrimonio netto? L’acquisto di un immobile in Svizzera è un investimento significativo e spesso una decisione che cambia la vita. Nella maggior parte dei casi, il sostegno finanziario delle banche è essenziale.

Ma come si può ottenere un finanziamento per la casa o per la costruzione e quali sono le opzioni di finanziamento per l’acquisto di un immobile?

In questo contesto, un prestito personale può essere un’opzione interessante per realizzare il sogno di possedere una casa di proprietà o di ristrutturare un immobile esistente. Miro Kredit AG vi offre una piattaforma affidabile per confrontare le offerte di prestito più adatte e trovare una soluzione personalizzata per il vostro finanziamento immobiliare.

Quando ha senso un prestito personale per l’acquisto di un immobile?

Un prestito personale per l’acquisto di un immobile può avere senso in diverse situazioni, soprattutto se volete investire nel vostro futuro acquistando un immobile. Ad esempio, se il vostro patrimonio netto non è sufficiente per finanziare completamente l’immobile con fondi propri, può essere utile un prestito immobiliare sotto forma di prestito personale.

D’altra parte, un mutuo immobiliare è una buona opzione anche se volete ristrutturare la vostra casa esistente. In questo modo, potete concedervi un margine di manovra finanziario e distribuire i costi dell’immobile su un certo periodo di tempo. Un prestito personale può essere una soluzione interessante anche per l’acquisto di case per le vacanze o di immobili da investimento, dove i mutui tradizionali non sono disponibili.

Prestito per la ristrutturazione

Ristrutturare un immobile può essere un investimento finanziariamente gratificante, soprattutto se il valore della proprietà aumenta a seguito dei lavori di ristrutturazione e rinnovo. Che si tratti di modernizzare un vecchio edificio, di sostituire la cucina, di riprogettare il giardino o di installare pannelli solari, i progetti di ristrutturazione richiedono spesso notevoli risorse finanziarie.

Se siete già proprietari di un immobile e volete ristrutturarlo o rinnovarlo, può essere utile un prestito per ristrutturazione. Si tratta di una soluzione di finanziamento flessibile e veloce che vi consentirà di iniziare i lavori di ristrutturazione della vostra casa.

Vantaggi di un prestito personale rispetto a un mutuo

I mutui e i prestiti personali hanno scopi diversi e condizioni quadro differenti. Nel caso di un mutuo per una ristrutturazione, la banca richiede un pegno a garanzia del prestito immobiliare. Questo consiste nell’immobile finanziato, che è noto come ipoteca. Se non si è in grado di pagare gli interessi o le rate, il creditore ha il diritto di vendere l’immobile e di utilizzarne il ricavato per saldare il debito. La nota ipotecaria specifica l’importo dell’ipoteca o del prestito sull’immobile.

Per evitare ciò, avete la possibilità di richiedere un prestito personale. Con questo tipo di prestito personale si può evitare di aumentare la nota ipotecaria. In questo modo, non solo si risparmiano le spese notarili per l’aumento della nota ipotecaria, ma ci si assicura anche di ricevere il prestito il più rapidamente possibile, dato che i prestiti personali sono solitamente concessi più rapidamente e facilmente dei mutui. Un prestito personale è quindi spesso la scelta migliore per la ristrutturazione di un immobile per molte ragioni.

Nota costi aggiuntivi

Come già accennato, quando si acquista o si ristruttura un immobile, oltre al prezzo di acquisto o ai costi di ristrutturazione ci sono spesso spese aggiuntive di cui bisogna assolutamente tenere conto. Tra queste, ad esempio, le spese legali, le spese catastali, l’assicurazione, le imposte e, se del caso, i costi di una valutazione dell’immobile.

Questi costi aggiuntivi di un mutuo tradizionale possono essere significativi, per questo non devono essere trascurati quando si pianifica una soluzione di finanziamento. Un prestito personale può aiutarvi a coprire questi costi aggiuntivi e a gestire il vostro budget in modo efficace.

Qual è la differenza tra un mutuo e un prestito?

La differenza principale tra un’ipoteca e un prestito sta nel tipo di garanzia concessa al finanziatore. Con un’ipoteca, l’immobile stesso viene utilizzato come garanzia per il prestito. Ciò significa che, in caso di inadempienza, il creditore ha il diritto di vendere l’immobile per saldare il debito residuo.

Al contrario, la garanzia per un prestito non è necessariamente un immobile. Ciò significa che nel caso di un prestito personale, altri beni o la solvibilità del debitore possono fungere da garanzia. Inoltre, i prestiti personali non sono generalmente destinati a uno scopo specifico.

La scelta tra un mutuo e un prestito dipende in gran parte dalle vostre esigenze finanziarie e dalle circostanze. In Svizzera, in genere, è necessario finanziare il 20% del valore dell’immobile con il capitale proprio, mentre è possibile finanziare il restante 80% con un capitale di prestito, come un’ipoteca.

Se volete finanziare una ristrutturazione, avete la possibilità di integrare il vostro mutuo. In alternativa, potete anche sottoscrivere un prestito personale separato. Se non è possibile aumentare il mutuo, il prestito personale può essere un’opzione flessibile. I prestiti personali offrono alcuni vantaggi decisivi rispetto ai mutui.

Vantaggi di un prestito

Un prestito personale offre diversi vantaggi rispetto ad altre opzioni di finanziamento, soprattutto quando si tratta di acquistare o ristrutturare un immobile:

- I prestiti personali offrono termini flessibili e opzioni di rimborso migliorate, che consentono di personalizzarli in base alle proprie esigenze e capacità finanziarie.

- Quando si accende un prestito personale, di solito non è necessario trasferire al creditore i privilegi ipotecari sulla proprietà.

- Poiché non è necessario disporre di capitale proprio per ottenere un prestito personale, il finanziamento è notevolmente facilitato.

- Infine, ma non meno importante, i prestiti personali offrono una maggiore flessibilità in termini di utilizzo dei fondi presi in prestito, consentendo di utilizzarli per vari scopi senza restrizioni specifiche.

Quanto è alto il tasso di interesse di un prestito personale?

Oltre al TAEG, i costi di un prestito personale sono costituiti dall’importo e dalla durata del prestito. Sulla base di questi fattori, potete utilizzare il nostro calcolatore di prestiti per calcolare facilmente i costi totali che dovrete sostenere quando accendete un prestito. Potete scegliere voi stessi l’importo e la durata del prestito, mentre il TAEG è stabilito dal prestatore. Questo tasso d’interesse, che viene determinato nell’ambito di un controllo del credito, tiene conto di tutti i costi del prestito personale. Attualmente, i tassi di interesse per i prestiti personali della maggior parte degli istituti di credito svizzeri sono compresi tra il 4.5% e l’9.95%.

Un prestito personale è tassabile?

No, se ricevete un prestito in Svizzera, non dovete pagare le tasse su di esso – al contrario: come mutuatari, avete la possibilità di richiedere uno sgravio fiscale sugli interessi. A tal fine, gli interessi pagati vengono riassunti dalle banche una volta all’anno in un cosiddetto certificato di interessi. All’inizio del nuovo anno riceverete questo certificato per poterlo richiedere nella vostra dichiarazione dei redditi.

Se avete ulteriori domande sugli interessi e sulle imposte, rivolgetevi a un consulente fiscale esperto per ottenere una valutazione accurata delle vostre opzioni.

Conclusione

Se state cercando un’opzione di finanziamento per l’immobile dei vostri sogni, siamo il partner giusto per voi. Presso Miro Kredit AG troverete numerose offerte di finanziamento immobiliare, sia che decidiate di acquistare un immobile che di ristrutturarlo.

Esempio di calcolo del prestito personale

Importo del prestito: CHF 10’000 senza assicurazione.

Durata: 12 mesi

Il tasso d’interesse (costo totale) è compreso tra 240.45 e 523.30 CHF. Tasso d’interesse effettivo 4.5% – 9.95%. Durata del prestito possibile da 12 a 120 mesi

Spese di elaborazione: CHF 0.-. Il prestito è vietato se comporta un sovraindebitamento (art. 3 UWG).