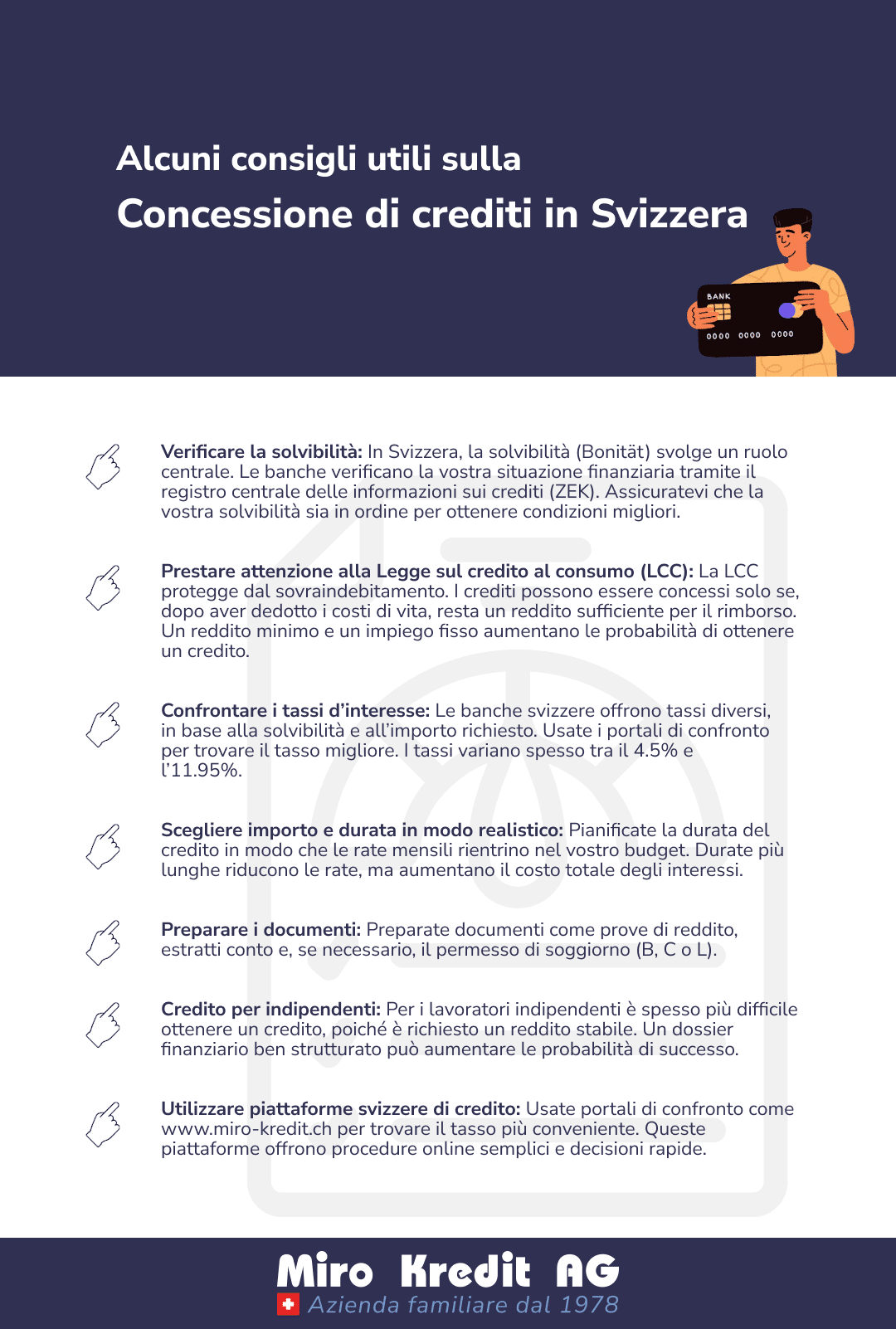

Richiedere un prestito: consigli per una domanda di successo

Richiedere un prestito può sembrare complicato a prima vista, ma con la giusta preparazione il processo non è affatto difficile. Che si tratti di un acquisto importante, di un immobile o del finanziamento di un progetto, ci sono molti motivi per cui un prestito può essere utile. Tuttavia, per ottenere le migliori condizioni ed evitare brutte sorprese, è importante considerare alcuni aspetti fondamentali.

In questo articolo scoprite consigli utili su come affrontare con successo la richiesta di un prestito, a cosa fare attenzione e quali strategie possono aiutarvi a ottenere condizioni migliori.

Richiedere un prestito in modo semplice: a cosa prestare attenzione

Richiedere un prestito può essere una soluzione per molte situazioni diverse. Che si tratti dell’acquisto di un’auto, del finanziamento di una casa o semplicemente del superamento di un momento finanziario difficile, un prestito può offrirvi la flessibilità finanziaria necessaria. Per trovare l’offerta migliore ed evitare insidie, è importante considerare alcuni aspetti fondamentali.

Scoprite anche come estinguere le carte di credito esistenti.

Confrontare i tassi: come trovare il prestito migliore

Il confronto dei tassi è un passo fondamentale se desiderate richiedere un prestito. Diverse banche e istituti di credito offrono spesso tassi d’interesse differenti e anche piccole variazioni possono influenzare in modo significativo il costo totale del vostro prestito. Prendetevi quindi il tempo necessario per esaminare attentamente le offerte e utilizzate i portali di confronto per trovare il tasso più vantaggioso. Ricordate che è determinante il tasso annuo effettivo, poiché include anche eventuali costi aggiuntivi.

Evitare il credito di scoperto: scegliere alternative migliori

Molte persone ricorrono al credito di scoperto (o “fido”) del proprio conto corrente quando hanno bisogno di denaro a breve termine. Il problema: i fidi bancari hanno spesso tassi di interesse estremamente elevati e rappresentano quindi una soluzione costosa a lungo termine. È più saggio considerare alternative come i prestiti rateali o persino un piccolo prestito a breve termine, poiché questi offrono spesso tassi significativamente più bassi e un maggiore controllo dei costi.

Scegliere il tipo di prestito giusto: ciò che conta per voi

Non tutti i prestiti sono adatti a ogni scopo. Pensate in anticipo a cosa vi serve il prestito e scegliete la tipologia che meglio si adatta al vostro progetto. Che si tratti di un prestito auto, di un finanziamento immobiliare o di un classico prestito personale, ogni forma di credito ha le sue peculiarità ed è utile confrontare attentamente le condizioni per trovare la soluzione migliore per voi.

Vi consigliamo inoltre di stipulare un’assicurazione sul prestito adeguata.

Strategia 1: Il momento perfetto per il colloquio sul prestito

Scegliere il momento giusto per il colloquio sul prestito può fare una grande differenza. Non è solo importante essere ben preparati, ma anche scegliere il momento giusto per aumentare le possibilità di ottenere condizioni favorevoli. Ma qual è il “momento perfetto”?

Innanzitutto, assicuratevi che la vostra situazione finanziaria sia stabile. Se le vostre entrate e uscite sono in buon equilibrio, ciò farà una buona impressione in banca. Evitate di richiedere un prestito se la vostra situazione finanziaria è incerta o se avete appena sostenuto spese importanti che gravano sul vostro bilancio. Anche in presenza di voci negative nella ZEK, conviene aspettare che vengano rimosse.

Un altro aspetto importante è la stagione. A volte le banche offrono condizioni particolarmente vantaggiose in determinati periodi dell’anno, come alla fine dell’anno o all’inizio del nuovo esercizio. Può essere utile osservare l’andamento dei tassi di interesse e agire quando i tassi sono bassi.

Infine, il momento ideale dipende anche dal vostro progetto personale. Pianificate il colloquio per tempo, in modo da avere margine sufficiente per confrontare le offerte e non dover prendere decisioni sotto pressione. In questo modo sarete ben preparati e potrete affrontare il colloquio con sicurezza.

Strategia 2: Come fare una buona impressione durante il colloquio per il prestito

Un approccio convincente durante il colloquio per il prestito può fare la differenza tra un’approvazione standard e condizioni particolarmente vantaggiose. La prima impressione conta, ed è quindi importante presentarsi preparati e sicuri di sé. Ma come riuscirci al meglio?

Innanzitutto, dovreste avere le vostre finanze sotto controllo. Assicuratevi di portare con voi tutti i documenti rilevanti – come le prove di reddito, gli estratti conto bancari e, se necessario, informazioni su prestiti esistenti o altri obblighi. Un’organizzazione accurata darà una buona impressione al consulente e dimostrerà che siete consapevoli della vostra situazione finanziaria.

Anche la vostra argomentazione è importante. Pensate in anticipo al motivo per cui avete bisogno del prestito e a come intendete rimborsarlo. Dimostrate di aver riflettuto bene sulle rate mensili e sulla durata del finanziamento. Una pianificazione realistica e ben ponderata segnala alla banca che siete un debitore affidabile.

Infine, mantenete la calma e la cordialità, anche durante eventuali negoziazioni. Un comportamento educato unito a una chiara comprensione della propria situazione finanziaria è spesso più convincente di tentativi affrettati di ottenere condizioni migliori. In questo modo farete un’ottima figura e aumenterete le vostre possibilità di ottenere un esito positivo.

Strategia 3: Consultare esperti per ottenere condizioni migliori

Rivolgersi a un esperto prima di richiedere un credito può aiutarvi a ottenere condizioni significativamente più vantaggiose. I consulenti finanziari o gli intermediari di credito hanno spesso anni di esperienza e conoscono le migliori offerte e opportunità presenti sul mercato. Perché non approfittare di queste conoscenze?

Miro Kredit AG può aiutarvi a valutare in modo obiettivo la vostra situazione finanziaria e mostrarvi quali tipi e importi di credito sono realistici e sensati per voi. Questo può essere particolarmente utile se non siete sicuri di quali condizioni siano più adatte alla vostra situazione o se desiderate ottimizzare la vostra richiesta. Inoltre, abbiamo accesso a offerte speciali o condizioni migliori che, come privati, potrebbe non essere facile trovare.

I nostri esperti possono anche aiutarvi a evitare gli errori più comuni.

Sanno esattamente a cosa prestano attenzione le banche e come potete aumentare al massimo le vostre probabilità di ottenere un credito con successo. Anche nella fase di negoziazione con la banca può essere utile avere al proprio fianco qualcuno che conosce il linguaggio degli istituti di credito.

Strategia 4: Presentarsi ben preparati al colloquio di credito

Una consulenza esperta può spesso portare a condizioni migliori nella richiesta di un credito.

Ad esempio, Miro Kredit AG offre una consulenza completa e vi supporta nella valutazione realistica e nel miglioramento della vostra solvibilità. Vi aiutiamo a preparare correttamente tutti i documenti necessari e vi informiamo sugli eventuali ostacoli nel processo di concessione del credito, come l’importanza della solvibilità (Bonität) e della capacità di rimborso (Kreditfähigkeit).

Una consulenza ben fondata garantisce non solo che otteniate il miglior tasso d’interesse possibile, ma anche un importo del credito adeguato alla vostra situazione finanziaria.

Inoltre, gli esperti possono spesso proporre offerte o soluzioni specifiche che potreste non aver preso in considerazione da soli.

Vale quindi la pena affidarsi a un consulente come Miro Kredit per assicurarvi di ottenere il miglior credito alle condizioni più vantaggiose.

Con noi potete anche scoprire tutto sul tema del requisito minimo di età per ottenere un credito, un aspetto importante nella richiesta di un prestito.

FAQ

Prima di richiedere un credito, è importante chiarire molti dubbi. Spesso sorgono incertezze riguardo ai requisiti e alle condizioni richieste dalle banche e dagli istituti di credito. Per offrirvi una panoramica, rispondiamo qui alle domande più frequenti sul tema del credito. Così sarete ben preparati e saprete esattamente su cosa fare attenzione per ottenere un credito con successo.

Conclusione

In conclusione si può affermare: una richiesta di credito di successo dipende da una buona preparazione e dalla giusta strategia. Tenendo sotto controllo le vostre finanze, confrontando le migliori offerte e presentandovi ben preparati al colloquio, aumentate notevolmente le vostre possibilità di ottenere un credito vantaggioso.

Approfittate inoltre dell’esperienza dei consulenti finanziari per ottenere condizioni ancora migliori. Anche il tempismo e il vostro modo di presentarvi durante il colloquio giocano un ruolo importante. Con questi consigli sarete perfettamente preparati per richiedere un credito che si adatta alle vostre esigenze senza mettervi sotto pressione finanziaria.

Esempio di calcolo del prestito personale

Importo del prestito: CHF 10’000 senza assicurazione.

Durata: 12 mesi

Il tasso d’interesse (costo totale) è compreso tra 240.45 e 523.30 CHF. Tasso d’interesse effettivo 4.5% – 9.95%. Durata del prestito possibile da 12 a 120 mesi

Spese di elaborazione: CHF 0.-. Il prestito è vietato se comporta un sovraindebitamento (art. 3 UWG).